KANISA LA ORTHODOX. Kanisa la Othodoksi si la kidunia tu ...

Fikiria mfano wa uhasibu wa ukodishaji katika Uhasibu wa 1C 8.3, wakati mali zisizohamishika ziko kwenye salio la mkodishwaji.

Wacha tufanye ununuzi wa mali kwanza. Hebu tuende kwenye orodha ya "OS na mali zisizoonekana", kisha katika sehemu ya "", chagua "Kukodisha". Ili kuunda hati mpya, bofya kitufe cha "Unda" kwenye dirisha linalofungua. Dirisha jipya la hati litafungua.

Kwanza, hebu tujaze kichwa cha hati. Wacha tuiweke hapo:

Baada ya kupokea 1C 8.3 kwenye salio la mpangaji, tunaandika maingizo yafuatayo:

Baada ya kuunda risiti ya mali zisizohamishika, unahitaji kuzizingatia. Ili kufanya hivyo, katika sehemu hiyo hiyo, chagua "".

Bonyeza kitufe cha "Unda" na ujaze hati:

Pata masomo ya video ya 267 1C bila malipo:

Kwenye kichupo cha "Mali Zisizohamishika", tunaonyesha mali tayari kutoka kwenye saraka ya "Mali Zisizohamishika". Kwa kweli, hii ni kadi ya mali isiyohamishika.

Taarifa ya kushuka kwa thamani iko kwenye kichupo cha "Uhasibu". Hapa tunajaza sehemu zifuatazo:

Nimeijaza kama hii:

Kwenye kichupo "Uhasibu wa Ushuru", kama sheria, vigezo sawa vinaonyeshwa.

Sasa hati inaweza kuwekwa. Ikumbukwe kwamba data iliyoingizwa wakati wa kukubali mali isiyobadilika kwa uhasibu inaonyeshwa kiotomatiki kwenye kadi yake:

Malipo ya kukodisha katika programu yanaonyeshwa kwenye hati ya kupokea kwenye menyu ya "Ununuzi". Katika matoleo mapya zaidi ya 1C 8.3, operesheni ya Huduma ya Kukodisha imeongezwa kwake:

Mfano wa machapisho ya huduma za kukodisha katika Uhasibu wa 1C inaonekana kama hii:

Uhamisho wa kitu cha kukodisha kwa mpangaji Hakuna hati ya kawaida ya utekelezaji wa operesheni hii katika 1C 8.3 Uhasibu. Kwa hiyo, uhamisho wa mali za kudumu kwa kukodisha umeandikwa katika hati ya Uendeshaji. Unaweza kuunda hati ya Uendeshaji kutoka kwa sehemu ya Uendeshaji, ambapo tunachagua Uendeshaji uliowekwa kwa mikono, kisha ubofye Unda na uchague Operesheni: Kujaza hati ya Uendeshaji:

Sehemu ya jedwali imejazwa na chapisho la Dt 03.03 Kt 03.01, katika chapisho usisahau kuchagua kitu chetu cha kukodisha. Kiasi cha NU na BU hakitofautiani, kwa hivyo hakuna tofauti.

Ni muhimu kuonyesha gharama ya awali kwa madhumuni ya uhasibu wa kodi, ambayo ni sawa na kiasi cha gharama za LESSOR (yaani, mkopeshaji, yaani, mhusika mwingine - sio sisi!) kwa ajili ya kupata mali iliyokodishwa. . "Njia ya kuakisi gharama za malipo ya kukodisha." Kama tunavyokumbuka, hii ni akaunti na uchanganuzi ambapo gharama hufutwa.

Katika kesi hii, kwa madhumuni ya NU. Tuliita "Mbinu ya kutafakari gharama za malipo ya kukodisha" "Malipo ya kukodisha". Kutoka ndani, inaonekana kama hii: Alamisha "Malipo ya uchakavu": Hatukuigusa katika mfano wetu.

Kwa hiyo, hatutaiangalia. Machapisho ya hati "Kukubalika kwa uhasibu wa mali zisizohamishika" yatakuwa kama ifuatavyo: Wacha tutoe maoni juu ya machapisho haya.

Muhimu! Umiliki wa mali iliyokodishwa hauhamishi kwetu. Mkodishaji hatutoi ankara! Ankara (iliyopokea) - haipo katika operesheni hii (haijatolewa).

Hakuna kitufe na sehemu za "Daftari ankara" kwenye fomu ya hati. Kiasi cha VAT kwenye akaunti 76.07.9 "imeahirishwa". Itaondolewa hatua kwa hatua.

Tutaona hili katika mfano. Kwa muhtasari wa operesheni hii ya mfano wetu, tunaweza kusema hivi: hati "Risiti ya Kukodisha" inazingatiwa kwenye akaunti ya 08.04 ya Mada ya Ukodishaji na kurekebisha "VAT iliyoahirishwa" kwenye makubaliano yote ya kukodisha. 2. Tunahamisha Mada ya Kukodisha kwa mali ya kudumu.

MENU: Raslimali zisizohamishika na mali zisizogusika \ Upokeaji wa mali zisizohamishika \ Kukubalika kwa uhasibu wa mali zisizohamishika. Hebu tufungue hati ya Kukubalika kwa uhasibu wa mali isiyohamishika ya tarehe 3/31/2015. Kichwa cha hati ni rahisi kujaza.

Hatutatoa maoni juu ya kukamilika kwake. Kuna alamisho nyingi kwenye hati. Wacha tupitie kila moja.

Ushuru wa mapato ya kibinafsi kutoka kwa ushindi wa bahati nasibu: nani analipa Nani anapaswa kuhamisha ushuru wa mapato ya kibinafsi kutoka kwa ushindi (msambazaji wa bahati nasibu au raia anayeshinda) hadi bajeti inategemea kiasi cha tuzo iliyoshinda.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Tahadhari

Hata hivyo, fomu hizi za kuripoti ni za orodha, i.e. ina taarifa kuhusu wafanyakazi wote. Hii ina maana kwamba uhamisho wa nakala ya ripoti hiyo kwa mfanyakazi mmoja ni kufichua data ya kibinafsi ya wafanyakazi wengine.

Katika sifa ya "Makazi", akaunti ya uhasibu wa deni kwa malipo ya kukodisha imeonyeshwa - 76.07.2 (76.27.2, 76.37.2) 76.37.1) Tunakumbuka kwamba kwenye akaunti 76.07.1 - tunashikilia jumla ya yote. wajibu wetu wa kukodisha - KIASI KIKUBWA! Kwa akaunti 76.07.2 - tunazingatia deni kwa malipo ya sasa ya kukodisha (kwa kawaida kila mwezi). Kiasi hiki ni kidogo ikiwa tutalipa madhubuti kulingana na ratiba ya malipo ya kukodisha, bila kuchelewa.

Habari

Kila kitu kinajazwa karibu moja kwa moja. Ni muhimu tu kuonyesha Nambari na tarehe ya Sheria ya malipo ya kukodisha. Na usisahau kusajili ankara chini ya hati ya Stakabadhi ya Bidhaa na Huduma.

Moja kwa moja katika aya ya 1, aya ya 2, imeandikwa: "Gharama ya awali ya mali ya kudumu imedhamiriwa kama kiasi cha gharama za ununuzi wake (na ikiwa mali ya kudumu ilipokelewa na walipa kodi bila malipo, au ilitambuliwa kama matokeo ya hesabu, kama kiasi ambacho mali hiyo ilithaminiwa kwa mujibu wa aya ya 8 na 20 ya Ibara ya 250 ya Kanuni hii), ujenzi, utengenezaji, utoaji na kuleta katika hali ambayo inafaa kutumika, pamoja na isipokuwa kodi ya ongezeko la thamani na ushuru, isipokuwa kwa kesi zilizotolewa na Kanuni hii. Gharama zetu za manunuzi ni zipi? Hiyo ni kweli - thamani ya ukombozi ya Bidhaa ya Kukodisha.

Kuna barua nyingine nzuri kutoka kwa Wizara ya Fedha ya Shirikisho la Urusi tarehe 6 Februari 2006 N 03-03-04 / 1/90.

Operesheni akaunti ya Debit Akaunti ya mkopo Kiasi, kusugua. Kitu cha kukodisha kinakubaliwa kwa uhasibu (3,540,000 * 100 / 118) 08 "Uwekezaji katika mali zisizo za sasa" 76, akaunti ndogo "Majukumu ya kukodisha" 3,029,000 Imewasilishwa na VAT na mkodishaji 19 76, akaunti ndogo "Mali ya kukodisha455" 20 01 "Mali zisizohamishika", akaunti ndogo "Mali katika kukodisha" 08 3 029 000 Malipo ya kukodisha yaliyohamishwa (3 540 000 / 60) 76, akaunti ndogo "Deni la malipo ya kukodisha" 51 59 000 Imehesabiwa kwa malipo ya kila mwezi ya kukodisha 76, -akaunti "Majukumu ya kukodisha" 76, akaunti ndogo «Deni la malipo ya kukodisha» 59,000 VAT inayokatwa kulingana na malipo ya kukodisha 68 19 9,000 Kushuka kwa thamani ya kila mwezi (3,029,000 / 60) 20, 26, 44, nk.

Kufungwa kwa mwezi: Ulipaji Mapato na Utambuzi wa Malipo ya Kukodisha katika Uhasibu wa Ushuru MENU: Uendeshaji \ Kufungwa kwa kipindi \ Kufungwa kwa mwezi. Tunakaribia Kufunga mwezi wa MACHI 2015. Hakuna kitu maalum kitatokea.

Uchakavu utaanza kuongezeka tu kuanzia mwezi ujao baada ya mali isiyohamishika kuanza kutumika. Malipo ya kukodisha pia yataanza kuongezeka kuanzia mwezi ujao.

Kila kitu kitakuwa tu mnamo Aprili 2015. Kwa hivyo, tunafanya Kufunga Mwezi wa Aprili 2015. Na sasa hesabu ya kwanza ya kushuka kwa thamani inaonekana: Barua ya kutuma ni wazi.

Nambari hizi zilitoka wapi? Kulingana na uhasibu, mali yetu ya kudumu "kijiji" kwa akaunti 01 kwa kiasi cha rubles 3,240,000 (Kukubali hati kwa uhasibu wa mali isiyohamishika). Maisha muhimu katika uhasibu ni miaka 6 = miezi 72. Hii ina maana ya kushuka kwa thamani katika uhasibu kwa mwezi mmoja: 3,240,000/72 = 45,000 rubles.

Kushuka kwa thamani katika uhasibu wa kodi ni zaidi ya malipo ya kila mwezi ya kukodisha! Na hapa swali linatokea: unaamuruje kuelewa Kanuni ya Ushuru ya Shirikisho la Urusi?! Ikiwa kushuka kwa thamani kungekuwa chini ya malipo yetu ya kila mwezi ya kukodisha, gharama zetu za NU zingekuwaje? Kwanza, kushuka kwa thamani. Pili, malipo ya kukodisha ya kila mwezi minus kushuka kwa thamani. Tunaongeza viwango hivi viwili: kushuka kwa thamani + malipo ya kukodisha ya kila mwezi - kushuka kwa thamani = malipo ya kila mwezi ya kukodisha. Hiyo ni, kiasi cha malipo ya kila mwezi ya kukodisha kingeingia kwenye gharama zetu! Lakini tuna kushuka kwa thamani zaidi kuliko malipo ya kila mwezi ya kukodisha.

Muhimu

Kwa nini tusizingatie kiasi kizima cha kushuka kwa thamani ya gharama - baada ya yote, ni zaidi ya malipo ya kila mwezi ya kukodisha. Na kwa njia, katika ConsultantPlus, katika hali tunayozingatia, hii ndiyo hasa inafanyika.

Chapisho la Tisa: TAZAMA! Hapa unahitaji kuelewa: ni gharama gani ya awali ya mali isiyohamishika! Kabla ya ukombozi, tulikuwa na Mada ya Kukodisha kwa kukodisha. Sasa tuna zana YETU kuu. Kipengee cha zamani, lakini katika ubora mpya. Gharama zote na uchakavu ambao tuliona kabla ya marejesho yote yalihusiana na Mada ya Kukodisha. Sasa tunashughulika na mali ZETU zisizobadilika na kuunda gharama yake ya awali. Jinsi gharama ya awali ya mali isiyohamishika inaundwa kwa madhumuni ya uhasibu wa kodi imeandikwa katika Kanuni ya Ushuru ya Shirikisho la Urusi katika kifungu cha 257 "Utaratibu wa kuamua gharama ya mali inayopungua".

Kwenye kichupo hiki, tutarekebisha rejista yetu ya habari:

Bonyeza Andika na ufunge, operesheni ya kawaida katika 1C 8.3 iko tayari. Wakati wa kuchagua operesheni ya kawaida, unahitaji tu kuingia data ya parameter na bonyeza kitufe cha Jaza: Na data zote muhimu katika 1C 8.3 zitatolewa moja kwa moja. Kukodisha kwenye karatasi ya usawa ya machapisho ya mpangaji katika 1C 8.3: Hatua ya 3. Uhasibu wa mapato kutoka kwa malipo ya kukodisha Kuingiza malipo ya kukodisha katika 1C 8.3, hati Utekelezaji (vitendo, ankara) hutumiwa.

Unaweza kuunda hati kutoka kwa sehemu ya Uuzaji - kisha Utekelezaji (vitendo, ankara) - amri ya Utekelezaji - kwa kuchagua kipengee cha Huduma (tendo). Katika kichwa cha hati, unaweza kuanzisha akaunti za uhasibu na mpangaji, pamoja na utaratibu wa kukomesha mapema.

Chini ya makubaliano ya kukodisha, mali inaweza kuhesabiwa kwenye karatasi ya usawa ya kukodisha au kukodisha. Chaguo la pili ni ngumu zaidi na mara nyingi huwafufua maswali kutoka kwa wahasibu, kwani data ya uhasibu na uhasibu wa kodi hailingani, tofauti hutokea. Kuanzia toleo la 3.0.40, 1C:Programu ya Uhasibu 8, toleo la 3.0, huendesha shughuli kuu kiotomatiki na mali iliyokodishwa, ambayo huhesabiwa kwenye karatasi ya mizania ya mkodishwaji bila kuzingatia thamani ya ukombozi.

Vitendo kuu vya kisheria vya udhibiti ambavyo vinapaswa kufuatwa wakati wa kuhitimisha makubaliano ya kukodisha ni Sheria ya Shirikisho Na. inayojishughulisha na ukodishaji katika Sura ya 34 "Kodisha".

Chini ya makubaliano ya kukodisha, mpangaji lazima akubali mali iliyochukuliwa na mpangaji kutoka kwa muuzaji, alipe malipo ya kukodisha, utaratibu na masharti ya malipo ambayo yamedhamiriwa na makubaliano, na mwisho wa muda wa mkataba. mkataba wa kukodisha, kurejesha mali hii au kuikomboa katika umiliki wake mwenyewe.

Mkataba huo unabainisha kiasi cha malipo ya kukodisha, mbinu na marudio ya uhamisho wao kwa kukodisha.

Matokeo ya ushuru kwa wahusika kwenye muamala hutegemea masharti ya makubaliano na muundo wa malipo ya kukodisha.

NI 1C:YAKE

Katika kitabu cha kumbukumbu "Makubaliano: masharti, fomu, kodi" katika sehemu ya "Msaada wa Kisheria", soma zaidi kuhusu kile ambacho ni muhimu kujua wakati wa kuhitimisha makubaliano ya kukodisha kwa kukodisha na kukodisha.

Wakati wa kutafakari shughuli za kukodisha katika uhasibu, zinaongozwa na "Maelekezo juu ya kutafakari katika uhasibu wa shughuli chini ya mkataba wa kukodisha", iliyoidhinishwa. kwa amri ya Wizara ya Fedha ya Urusi tarehe 17 Februari 1997 No. 15 (hapa - Maagizo No. 15).

Mkodishaji, ikiwa kitu cha kukodisha kinahesabiwa kwenye karatasi yake ya usawa, baada ya kupokea mali ya kudumu (OS), machapisho yanapaswa kuzalishwa (aya ya 2, kifungu cha 8 cha Maagizo Na. 15):

Debit 08 "Uwekezaji katika mali zisizo za sasa"

Mkopo 76 "Makazi na wadeni mbalimbali na wadai" akaunti ndogo "Majukumu ya kukodisha"

Baada ya mali iliyokodishwa kukubaliwa katika mali ya kudumu, kiingilio kifuatacho kinafanywa:

Debit 01 "Mali zisizohamishika" akaunti ndogo "Mali ya kukodisha"

Mkopo 08 "Uwekezaji katika mali zisizo za sasa"

Ikiwa mali iliyokodishwa imehesabiwa kwenye karatasi ya mizania ya mpangaji, basi malimbikizo ya malipo ya kukodisha kwa mpangaji katika uhasibu wa mpangaji yanaonyeshwa katika maingizo yafuatayo (aya ya 2, kifungu cha 9 cha Maagizo Na. 15):

Wakati wa uhasibu kwa somo la kukodisha kwenye karatasi ya usawa ya mpangaji, mali inahesabiwa kuwa inayoweza kupungua (kifungu cha 9 cha Maagizo Na. 15, aya ya 3, kifungu cha 50 cha Miongozo ya Methodological ya Uhasibu wa Mali Zisizohamishika, iliyoidhinishwa na amri ya Wizara ya Fedha ya Urusi tarehe 13 Oktoba 2003 No. 91n).

Kiasi cha kushuka kwa thamani kinaonyeshwa kwenye debit ya akaunti za gharama za uzalishaji (mzunguko) kwa mawasiliano na akaunti 02 "Kushuka kwa thamani ya mali isiyohamishika", akaunti ndogo "Kushuka kwa thamani ya mali iliyokodishwa". Katika kesi hii, inaruhusiwa kutumia utaratibu wa kushuka kwa kasi kwa kasi kwa sababu isiyo ya juu kuliko 3 (aya ya 3, kifungu cha 9 cha Maagizo No. 15).

Malipo ya kukodisha kwa kukodisha yanaonyeshwa na mpangaji katika machapisho (aya ya 2, kifungu cha 9 cha Maagizo Na. 15):

Debit 76 "Suluhu na wadeni mbalimbali na wadai" akaunti ndogo "Majukumu ya kukodisha"

Mkopo 76 "Makazi na wadeni mbalimbali na wadai" akaunti ndogo "Deni la malipo ya kukodisha"

Mwishoni mwa muda wa makubaliano, mali iliyokodishwa inapaswa kurejeshwa na mpangaji au kupatikana katika umiliki (kifungu cha 5, kifungu cha 15 cha Sheria ya 164-FZ).

Kwa mujibu wa Kanuni ya Ushuru, mpangaji ana haki ya kutoa VAT kutoka kwa kiasi chote cha malipo ya kukodisha, ambayo yameonyeshwa kwenye ankara (kifungu kidogo cha 1, kifungu cha 2, kifungu cha 171, aya ya 2, kifungu cha 1, kifungu cha 172 cha Ushuru. Kanuni ya Shirikisho la Urusi).

Kwa madhumuni ya kuhesabu ushuru wa mapato, mali iliyokodishwa inahesabiwa kama sehemu ya mali inayoweza kupungua kwa gharama yake ya asili - kulingana na kiasi cha gharama za mpangaji kwa ununuzi, ujenzi, utoaji, utengenezaji na kuleta katika hali ambayo iko. yanafaa kwa matumizi, bila kujumuisha kiasi cha ushuru kinachokatwa au kuzingatiwa katika muundo wa gharama (kifungu cha 1, kifungu cha 257 cha Msimbo wa Ushuru wa Shirikisho la Urusi).

Kulingana na aya ya 10 ya Kifungu cha 258 cha Msimbo wa Ushuru wa Shirikisho la Urusi, mali iliyopokelewa kwa kukodisha imejumuishwa katika kikundi kinachofaa cha uchakavu (kikundi kidogo) na chama ambacho mali hii inapaswa kuhesabiwa kwa mujibu wa masharti ya mkataba wa kukodisha. .

Malipo ya kukodisha kwa ajili ya matumizi ya mali iliyokodishwa ambayo yamehesabiwa kwenye karatasi ya mizania ya mpangaji yanajumuishwa katika gharama nyingine zinazohusiana na uzalishaji na (au) mauzo, ukiondoa viwango vya uchakavu vilivyokusanywa kwenye mali hii ya kudumu (kifungu kidogo cha 10 kifungu cha 1 kifungu cha 264 cha Kanuni ya Ushuru Shirikisho la Urusi).

Ikiwa mali iliyokodishwa imehesabiwa kwenye karatasi ya usawa ya mpangaji kama mali ya kudumu, basi ni muhimu kulipa kodi ya mali ya shirika kwa heshima yake (barua ya Wizara ya Fedha ya Urusi ya Januari 20, 2012 No. 11/ 17/2011 No. 148).

Mpangaji lazima alipe ushuru wa usafirishaji ikiwa magari ambayo ni mada ya kukodisha yamesajiliwa kwake (Kifungu cha 357 cha Msimbo wa Ushuru wa Shirikisho la Urusi).

NI 1C:YAKE

Kwa maelezo zaidi kuhusu matokeo ya kodi yanayotokea kwa mpangaji, soma kitabu cha marejeleo "Makubaliano: masharti, fomu, kodi" katika sehemu ya "Usaidizi wa kisheria".

Kumbuka kuwa gharama ya awali ya mali iliyokodishwa, gharama za kushuka kwa thamani na utaratibu wa kujumuisha malipo ya kukodisha katika gharama ni tofauti katika uhasibu na uhasibu wa kodi, kwa hivyo kuna tofauti za muda. Zinahesabiwa kwa mujibu wa PBU 18/02 "Uhasibu wa malipo ya kodi ya mapato ya shirika", iliyoidhinishwa. kwa amri ya Wizara ya Fedha ya Urusi tarehe 19 Novemba 2002 No. 114n.

Akaunti ndogo zimeongezwa kwenye mpango wa 1C: Uhasibu 8, kuanzia toleo la 3.0.40, ili kuhesabu miamala na mali iliyokodishwa, ikijumuisha wakati wa kuhesabu miamala ya fedha za kigeni na vitengo vya kawaida (c.u.) (tazama jedwali 1) .

|

Akaunti ndogo katika "1C: Uhasibu 8" (ufu. 3.0) kuanzia toleo la 3.0.40 |

Ni ya nini |

|

76.07.1 "Majukumu ya kukodisha" |

Kwa muhtasari wa habari juu ya deni la muda mrefu la kifedha chini ya makubaliano ya kukodisha kwa sarafu ya Shirikisho la Urusi |

|

76.07.2 "Deni la malipo ya kukodisha" |

Kwa muhtasari wa habari juu ya malipo ya sasa chini ya makubaliano ya kukodisha kwa sarafu ya Shirikisho la Urusi |

|

76.27.1 "Majukumu ya kukodisha (kwa sarafu)" |

Kufanya muhtasari wa taarifa kuhusu madeni ya muda mrefu ya fedha chini ya mikataba ya ukodishaji katika sarafu za kigeni |

|

76.27.2 "Deni la malipo ya kukodisha (kwa fedha za kigeni)" |

Kwa muhtasari wa habari juu ya malipo ya sasa chini ya makubaliano ya kukodisha katika sarafu za kigeni |

|

76.37.1 "Majukumu ya kukodisha (katika c.u.)" |

Kwa muhtasari wa habari juu ya madeni ya muda mrefu ya kifedha chini ya mikataba ya kukodisha, makazi ambayo kwa kweli hufanyika kwa rubles, lakini huhesabiwa katika vitengo vya kawaida. Usawa na mauzo ya akaunti wakati huo huo huundwa katika rubles na c.u. Sarafu yoyote kutoka kwa kitabu cha marejeleo inaweza kutumika kama kitengo cha masharti Sarafu programu |

|

76.37.2 "Deni la malipo ya kukodisha (katika c.u.)" |

Kwa muhtasari wa habari juu ya malipo ya sasa chini ya makubaliano ya kukodisha, makazi ambayo kwa kweli yanafanywa kwa rubles, lakini yanahesabiwa kwa vitengo vya kawaida. Usawa na mauzo ya akaunti wakati huo huo huundwa katika rubles na c.u. Sarafu yoyote kutoka kwa kitabu cha marejeleo inaweza kutumika kama kitengo cha masharti Sarafu programu |

|

01.03 "Mali ya Kukodishwa" |

Kwa muhtasari wa habari juu ya uwepo na harakati ya mali ya kudumu ya shirika ambayo imekodishwa hadi wakati wa uondoaji wao. |

|

02.03 "Kushuka kwa thamani ya mali iliyokodishwa" |

Kwa muhtasari wa habari juu ya kushuka kwa thamani ya mali iliyokodishwa |

|

76.07.9 "VAT kwa wajibu wa kukodisha" |

Kiasi cha kodi ya ongezeko la thamani kwa sababu ya shirika inayohusiana na upatikanaji wa mali zisizohamishika chini ya makubaliano ya kukodisha kwa sarafu ya Shirikisho la Urusi huzingatiwa. |

|

76.37.9 "VAT kwa majukumu ya kukodisha katika (c.u.)" |

Kiasi cha kodi ya ongezeko la thamani kutokana na kulipwa na shirika kuhusiana na upatikanaji wa mali zisizohamishika chini ya mikataba ya kukodisha, mahesabu ambayo kwa kweli hufanyika katika rubles, lakini huhesabiwa kwa vitengo vya kawaida, huzingatiwa. Usawa na mauzo ya akaunti wakati huo huo huundwa katika rubles na c.u. Sarafu yoyote kutoka kwa kitabu cha marejeleo inaweza kutumika kama kitengo cha masharti Sarafu programu. |

Hebu tuchunguze jinsi 1C: Uhasibu 8, toleo la 3.0, inavyoakisi shughuli kuu za uhasibu kwa kukodisha ikiwa mali imeorodheshwa kwenye mizania ya mpangaji bila kuzingatia thamani ya ukombozi.

Upokeaji wa mali ya kukodisha unaonyeshwa katika hati mpya ya programu Kukodisha(sura OS na NMA Kikundi Kupokea mali za kudumu).

Hati hiyo inaonyesha gharama ya awali ya mali za kudumu zilizopokelewa kwa kukodisha katika uhasibu (BU) na katika uhasibu wa kodi (NU).

Ili kuweka kitu cha mali isiyohamishika katika kazi, hati imeundwa Kukubalika kwa uhasibu wa OS(sura OS na NMA Kikundi Kupokea mali za kudumu) - tazama mchoro 1.

Alamisho zimejazwa kwenye hati:

Kwa hati Kukubalika kwa uhasibu wa OS aliongeza mbinu mpya ya kuingia Chini ya makubaliano ya kukodisha, ambayo inakuwezesha kutaja mkopeshaji na njia ya kutafakari gharama za malipo ya kukodisha katika uhasibu wa kodi.

Wakati wa kuchagua njia ya kuingia Chini ya makubaliano ya kukodisha Zaidi ya hayo, sehemu zinazohitajika kujazwa zinaonyeshwa:

Kwa kuwa mali imeorodheshwa kwenye usawa wa mpangaji, kisha kwenye kichupo uhasibu wa kodi shambani Utaratibu wa kujumuisha gharama katika muundo wa gharama imeonyeshwa Kushuka kwa thamani, na bendera imewekwa Kuhesabu kushuka kwa thamani.

Katika shamba Mgawo maalum mgawo unaoongezeka au unaopungua unaonyeshwa (ikiwa si sawa na 1).

Ili kukubali VAT kwa kukatwa, ni muhimu kujiandikisha na kuchapisha hati Ankara imepokelewa.

Hati imeongezwa kwenye programu Kubadilisha onyesho la gharama kwenye malipo ya kukodisha ya mali za kudumu. Imekusudiwa kubadilisha njia ya kuonyesha gharama za malipo ya kukodisha baada ya kukubalika kwa mali iliyokodishwa kwa uhasibu (sehemu). OS na NMA Kikundi Kushuka kwa thamani ya OS kiungo Chaguzi za kushuka kwa thamani ya OS).

Kwa kuwa mali inahesabiwa kwenye mizania ya mpangaji, gharama yake hulipwa kupitia makato ya kushuka kwa thamani wakati wa maisha muhimu.

Kufanya shughuli za kukokotoa kiasi cha kushuka kwa thamani kwa mwezi kwa uhasibu na uhasibu wa kodi, kutambua malipo ya kukodisha katika uhasibu wa kodi, na pia kutafakari tofauti ya muda ya kodi (NVR) na kutambua dhima ya kodi iliyoahirishwa (DLT) na unahitaji kutumia usindikaji Kufunga mwezi(sura Uendeshaji Kikundi Kipindi cha kufunga kiungo Kufunga mwezi), ambayo ina orodha ya shughuli muhimu za kawaida.

Kabla ya usindikaji Kufunga mwezi ni muhimu kurejesha mlolongo wa nyaraka.

Ili kufanya hivyo, bofya kwenye kiungo Kurejesha hati kwa mwezi, bonyeza kitufe Tekeleza operesheni, kisha kitufe Fanya kufunga mwisho wa mwezi, baada ya hapo shughuli zote za kawaida zitafanywa na orodha, ikijumuisha:

Katika programu wakati wa kufanya operesheni iliyopangwa tofauti kati ya malipo ya kukodisha yaliyoonyeshwa kwenye hati imedhamiriwa Risiti (kitendo, ankara), na kushuka kwa thamani katika uhasibu wa kodi. Ikiwa malipo ya kila mwezi ya kukodisha yanazidi kiasi cha uchakavu ulioongezeka, tofauti hiyo inaonekana katika gharama za uhasibu wa kodi. Ikiwa uchakavu uliokusanywa unazidi kiasi cha malipo ya kukodisha, kiasi cha kushuka kwa thamani kitabadilishwa kwa tofauti hii.

Unda fomu iliyochapishwa Karatasi ya kushuka kwa thamani ya OS iwezekanavyo kutoka kwa kikundi Ripoti za sehemu ya mali isiyohamishika na mali zisizoshikika.

Katika usindikaji Kufunga mwezi kutoka kwa fomu ya hati Shughuli ya udhibiti -> Utambuzi wa NU wa malipo ya kukodisha au kutoka kwa menyu ya muktadha, unaweza kutoa hesabu ya usaidizi Utambuzi wa gharama za mali zisizohamishika zilizopokelewa kwa kukodisha.

Ripoti inakusudiwa kuonyesha uakisi wa kiasi cha malipo ya ukodishaji katika uhasibu na uhasibu wa kodi ya mkodishwaji.

Katika makala haya, tutazingatia mfano ambapo shirika la mhusika wa tatu (mkodishaji) hupata umiliki wa lathe ya Steepline 4SL03 CNC na kuihamisha kwetu kwa matumizi kwa muda mrefu. Katika kipindi hiki, tutamlipa mlipaji gharama hii pamoja na riba. Mwishoni mwa muda, mashine itakuwa mali yetu.

Kwanza kabisa, tunahitaji kutafakari katika mpango upokeaji wa lathe ya Steepline 4SL03 CNC, ambayo mkodishaji hutununulia. Operesheni hii lazima ifanyike kupitia hati "Risiti katika kukodisha". Unaweza kuipata kwenye menyu ya "OS na NMA".

Katika kichwa cha hati, tulionyesha shirika letu, mshirika - mkopeshaji na mkataba naye. Pia inaonyesha ghala na mgawanyiko ambao mashine yetu itaorodheshwa. Tutaacha akaunti ya malipo kama ilivyo kwa chaguo-msingi (76.07.1).

Katika sehemu ya tabular, mashine ya Steepline yenyewe imeongezwa kwa bei ya rubles 650,000. Tutaweka akaunti ya uhasibu tarehe 04/08/02 - upatikanaji wa mali zisizohamishika.

Wacha tuchapishe hati na tuone kuwa machapisho yalitolewa kwa gharama ya mashine iliyokodishwa.

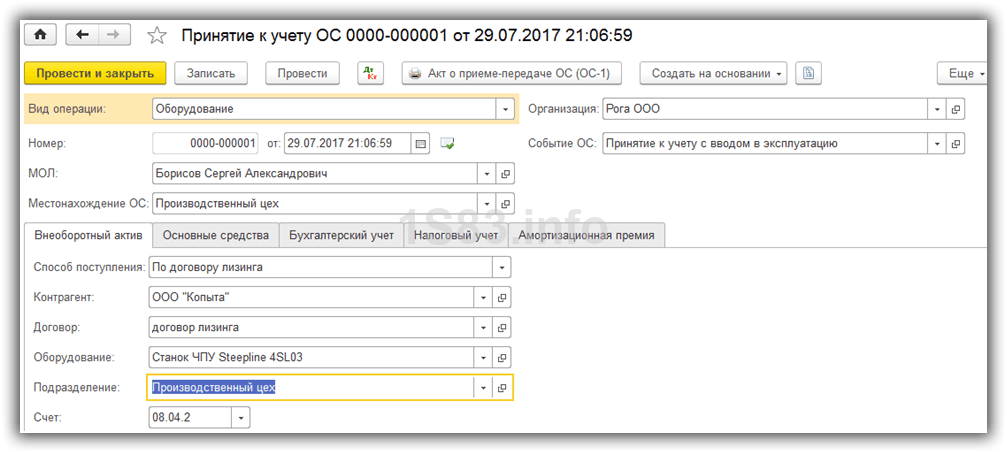

Tulionyesha ukodishaji wa lathe yetu, na sasa inahitaji kuzingatiwa kama OS. Ili kufanya hivyo, nenda kwenye sehemu ya "OS na NMA" na uchague "".

Katika kichwa cha hati iliyoundwa, jaza shirika, kuwajibika kwa kifedha na eneo la OS. Tukio litakuwa "Kukubalika kwa uhasibu na kuwaagiza".

Kwenye kichupo cha kwanza cha hati, tunaonyesha njia - chini ya makubaliano ya kukodisha. Kama kifaa chenyewe, tutachagua mashine yetu ya Steepline 4SL03 CNC. Mgawanyiko na ghala pia zimeonyeshwa hapa. Akaunti katika mfano wetu itakuwa 08.04.2.

Kwenye kichupo kinachofuata - vifaa, inatosha kuonyesha chombo kikuu yenyewe, ambacho kiko kwenye saraka ya jina moja. Inv. nambari itawekwa kiotomatiki. Hatutaelezea kwa undani uundaji wa kujaza saraka ya OS. Haupaswi kuwa na shida na hii.

Akaunti katika kesi yetu 01.03. Pia tulionyesha kuwa tutaongeza uchakavu kwa njia ya mstari (kwa awamu sawa). Kushuka kwa thamani kutafanyika kwenye akaunti 02.03. Tutazingatia gharama zake kwenye akaunti 20.01 - "Uzalishaji kuu". Kushuka kwa thamani ya mashine yetu itakuwa ndani ya miaka mitano (miezi 60).

Mipangilio hii sio pekee sahihi. Unaweza kujaza data hii kwa njia yako mwenyewe.

Kichupo kilicho na NU katika hali hii kinakaribia kufanana na kihesabu.

Tayari tumeonyesha data zote muhimu, na tunaweza kutekeleza hati.

Sasa, katika mashine hii ya bidhaa, katika kitabu cha kumbukumbu cha mali zisizohamishika, data ambayo tumejaza tu katika hati kwenye tabo zinazofanana itaonekana.

Nenda kwenye menyu ya "Ununuzi" na uchague "Risiti (vitendo, ankara)".

Wakati wa kuunda hati mpya, chagua aina ya operesheni "Huduma za Kukodisha". Hebu tujaze hati, huku tukiacha akaunti zote kwa chaguo-msingi. Malipo haya yatakuwa kwa kiasi cha rubles elfu 20.

Kwa hivyo, hati hii ya 1C 8.3 iliunda machapisho yaliyoonyeshwa kwenye picha hapa chini.

Ikiwa unahitaji kubadilisha tafakari ya gharama za malipo ya kukodisha, au kufanya marekebisho kwa uhasibu kwa kushuka kwa thamani, unaweza kutumia hati "Vigezo vya uchakavu wa mali isiyohamishika" kutoka kwenye menyu "Mali zisizoonekana na mali zisizoonekana".

Chagua aina inayofaa ya operesheni wakati wa kuunda hati mpya, kulingana na malengo gani unayofuata.

Licha ya ukweli kwamba vifaa vilinunuliwa kwa kukodisha na bado sio yetu, bado tuliisajili na kampuni yetu. Katika suala hili, kushuka kwa thamani kutatozwa mwishoni mwa mwezi (kila mwezi katika mfano huu). Utaratibu huu ni wa kawaida na ikiwa shida zinatokea, unaweza kurejelea ambapo kila kitu kinaelezewa kwa undani.

Tafakari ya miamala chini ya mikataba ya ukodishaji katika mpango

"mmojaC:Uhasibu 8" (toleo la 3.0)

Neno "kukodisha" limekopwa kutoka kwa lugha ya Kiingereza. Inatoka kwa kitenzi "kukodisha", ambayo ina maana - "kukodisha, kukodisha." Kwa kweli, kuna mambo mengi yanayofanana kati ya kukodisha na kukodisha. Walakini, dhana hizi hazipaswi kutambuliwa.

Kodisha inajumuisha uhamishaji wa mpangaji wa mali yake kwa matumizi na milki ya muda kwa mpangaji kwa ada. Kitu cha kukodisha kinaweza kuwa mali inayohamishika na isiyohamishika, ikiwa ni pamoja na mashamba ya ardhi.

Kukodisha(kinachojulikana kama kukodisha kwa kifedha) ni ukweli kwamba mpangaji anajitolea kupata umiliki wa mali mpya iliyoainishwa na mpangaji kutoka kwa muuzaji fulani na kumpa mpangaji mali hii kwa ada ya kumiliki na matumizi ya muda.aya ya 4 ya Sanaa. 15 Sheria ya Shirikisho tarehe 29 Oktoba 1998 No. 164-FZ) . Mada ya makubaliano ya kukodisha inaweza kuwa vitu vyovyote visivyoweza kutumika. Kama sheria, hizi ni mali za kudumu, isipokuwa viwanja vya ardhi na vifaa vya usimamizi wa asili. Wakati huo huo, kulingana na masharti ya makubaliano, mpangaji ana haki ya kukomboa mali hii mwishoni mwa makubaliano ya kukodisha kwa kulipa bei ya ukombozi, au kuirudisha kwa mpangaji.

Kwa hivyo, tofauti na makubaliano ya kukodisha, makubaliano ya kukodisha yanamaanisha kuibuka kwa uhusiano wa kisheria kati ya pande tatu: muuzaji wa mali, mpangaji na mpangaji, na pia inampa mpangaji haki ya kupata umiliki wa mali iliyokodishwa mwishoni mwa mkataba. .

Bei ya kukomboa hulipwa kama malipo ya mkupuo mwishoni mwa makubaliano ya kukodisha, au kwa awamu sawa kama sehemu ya malipo ya kukodisha. Kulingana na Sanaa. 28 Sheria ya Shirikisho “Kwenye Ukodishaji wa Kifedha (Kukodisha)” “Malipo ya kukodisha yanaeleweka kuwa jumla ya kiasi cha malipo chini ya mkataba wa ukodishaji kwa muda wote wa makubaliano ya ukodishaji, ambayo ni pamoja na ulipaji wa gharama za mpangaji zinazohusiana na upataji na uhamisho wa mali iliyokodishwa. kwa mpangaji, ulipaji wa gharama zinazohusiana na utoaji wa makubaliano mengine ya ukodishaji wa huduma yaliyoainishwa, pamoja na mapato ya kukodisha. Kiasi cha jumla cha makubaliano ya upangaji kinaweza kujumuisha bei ya kukomboa ya mali iliyokodishwa, ikiwa makubaliano ya kukodisha yataruhusu uhamishaji wa umiliki wa mali iliyokodishwa kwa mpangaji.

Katika tukio ambalo, mwishoni mwa mkataba, mali inakuwa mali ya mpangaji, mkataba (au nyongeza / kiambatisho kwake) lazima lazima uonyeshe bei ya ukombozi wa mali (barua kutoka Wizara ya Fedha ya Shirikisho la Urusitarehe 09.11.2005 No. 03-03-04/1/348 na tarehe 05.09.2006 No. 03-03-04/1/648 ) na utaratibu wa malipo yake. Wakati huo huo, kuwepo au kutokuwepo kwa bei ya ukombozi katika mkataba huathiri tu uhasibu wa kodi ya shughuli za kukodisha.

Bei ya ukombozi inazingatiwa kwa madhumuni ya kodi tofauti na kiasi kingine cha malipo ya kukodisha kwa utaratibu wowote wa malipo yake (barua ya Wizara ya Fedha ya Shirikisho la Urusi.tarehe 02.06.2010 No. 03-03-06/1/368 ) Haijalishi jinsi bei ya ukombozi inavyolipwa: kwa awamu katika muda wa mkataba kama sehemu ya malipo ya kukodisha, au wakati fulani wote kwa wakati mmoja, au katika malipo kadhaa tofauti, kwa kukodisha - hii ni malipo ya mapema. Sawa na malipo mengine ya awali yaliyolipwa, hadi uhamishaji wa umiliki, bei ya ukombozi si gharama inayozingatiwa wakati wa kukokotoa kodi ya mapato. Kwa hivyo, kwa mpangaji, gharama inayozingatiwa wakati wa kuhesabu ushuru wa mapato ni urejeshaji tu wa gharama za mpangaji zinazohusiana na upataji na uhamishaji wa mali iliyokodishwa kwa mpangaji, ulipaji wa gharama zinazohusiana na utoaji wa huduma zingine zinazotolewa. katika makubaliano ya kukodisha, pamoja na mapato ya mpangaji.

Wakati wa kuhamisha umiliki, bei ya ukombozi inayolipwa kwa mkopeshaji hutengeneza thamani ya awali ya kodi ya mali inayopungua thamani. Kushuka kwa thamani kunatozwa na mpangaji kwa njia ya kawaida, kama wakati wa kununua mali iliyotumika.

Uhasibu wa shughuli zinazohusiana na mkataba wa kukodisha umewekwa maelekezo juu ya kutafakari katika BU ya shughuli chini ya mkataba wa kukodisha, kupitishwa. kwa amri ya Wizara ya Fedha ya Urusi ya tarehe 17 Februari 1997 No. 15.

Katika kipindi cha uhalali wa makubaliano ya kukodisha, kulingana na masharti yake, mali inaweza kuwa kwenye karatasi ya usawa ya kukodisha na kwenye karatasi ya usawa ya kukodisha. Ngumu zaidi kutoka kwa mtazamo wa uhasibu na uhasibu wa kodi ya shughuli za kukodisha ni kesi wakati mali iko kwenye usawa wa mpangaji (uhasibu kutoka kwa nafasi ya kukodisha). Fikiria, kwa kutumia mfano maalum, mlolongo wa shughuli za uhasibu katika mpango "1C: Uhasibu 8", toleo la 3.0 (hapa linajulikana kama "mpango") kutoka kwa mpangaji katika kesi hii, kwa kuzingatia chaguzi wakati mali iko. kukombolewa mwishoni mwa makubaliano ya kukodisha, au kurejeshwa kwa kukodisha.

Mfano

Yantar LLC (mkodishwaji) iliingia katika mkataba wa kukodisha nambari 001 wa tarehe 01/01/2013 na Euroleasing LLC (mkodishaji) kwa muda wa miezi 6. Mada ya kukodisha ni gari la FIAT, ambalo lilikubaliwa kwenye mizania ya Yantar LLC mnamo 01.01.2013. Gharama ya upatikanaji wake na mdogo kiasi cha rubles 497,016. (ikiwa ni pamoja na VAT 18% - 75,816 rubles). Chini ya masharti ya makubaliano ya kukodisha, gharama ya gari la FIAT, kwa kuzingatia bei ya ukombozi, ni rubles 1,416,000. (ikiwa ni pamoja na VAT 18% - 216,000 rubles). Wakati huo huo, bei ya ukombozi wa gari hulipwa kwa awamu sawa kwa kila mwezi, pamoja na malipo ya kukodisha. Kiasi cha kila mwezi cha malipo ya kukodisha ni rubles 106,200. (ikiwa ni pamoja na VAT 18% - 16,200 rubles). Bei ya ukombozi ni rubles 778,800. (ikiwa ni pamoja na VAT 18% - 118,800 rubles) na kiasi chake cha kila mwezi ni rubles 129,800. (ikiwa ni pamoja na VAT 18% - 19,800 rubles). Maisha ya manufaa ya gari ni miezi 84. Kushuka kwa thamani kunatozwa kwa msingi wa mstari wa moja kwa moja. Mwishoni mwa mkataba, gari la FIAT linakuwa mali ya Yantar LLC.

Katika mpango huo, ni muhimu kuzalisha machapisho yafuatayo (meza 1).

Jedwali 1 - Maingizo ya uhasibu chini ya makubaliano ya kukodisha

|

Debit |

Mikopo |

||||||||

|

Kwa uhasibu wa uhasibu na kodi, maingizo sahihi yanafanywa katika rejista za uchambuzi |

|||||||||

Kama matokeo ya kuchapisha hati "Receipt ya bidhaa na huduma", machapisho yafuatayo yatatolewa (Mchoro 2).

Mchele. 2 - Machapisho ya hati "Receipt ya bidhaa na huduma"

Kama ilivyoelezwa hapo juu, hadi uhamisho wa umiliki wa mali kwa mpangaji, bei ya ukombozi haizingatiwi wakati wa kuhesabu kodi ya mapato. Kwa hivyo, tunaamua kurekebisha mwongozo wa harakati za hati na kwenye safuwima "Kiasi cha NU Dt", "Kiasi cha NU Kt" tunaweka kiasi cha gharama za mpangaji kupata mali (bila VAT) - rubles 421,200. Bei ya ukombozi ni rubles 778,800. kutafakari kama tofauti ya mara kwa mara, kuiweka kwenye safu zinazofaa (Mchoro 3).

Mchele. 3 - Marekebisho ya mwongozo wa machapisho ya hati "Kupokea bidhaa na huduma"

3. Kufanya operesheni ya kukubali mali ya kudumu kwa uhasibu, ni muhimu kuunda hati "Kukubalika kwa uhasibu wa mali zisizohamishika" (Mchoro 4). Hati hii inasajili ukweli wa kukamilika kwa uundaji wa gharama ya awali ya mali isiyohamishika na (au) kuwaagiza kwake. Wakati wa kuunda mali ya kudumu, ni vyema kuunda folda maalum katika saraka ya Mali zisizohamishika kwa mali zisizohamishika zilizopokelewa kwa kukodisha.

Gharama ya awali ya kitu, ambayo imepangwa kuzingatiwa kama mali ya kudumu, huundwa kwenye akaunti 08 "Uwekezaji katika mali zisizo za sasa".

Mchele. 4 - Kukubalika kwa mali zisizohamishika kwa uhasibu

Pia tutajaza alamisho "Uhasibu" na "Uhasibu wa Ushuru" wa hati "Kukubalika kwa uhasibu wa Mfumo wa Uendeshaji", kama inavyoonyeshwa kwenye Mtini. 5 na 6.

Mchele. 5 - Kujaza alamisho "Uhasibu"

Mchele. 6 - Kujaza kichupo "Uhasibu wa Kodi"

Kama matokeo ya hati "Kukubalika kwa mali zisizohamishika kwa uhasibu", machapisho yafuatayo yatatolewa (Mchoro 7).

Mchele. 7 - Machapisho ya hati "Kukubalika kwa uhasibu wa mali isiyohamishika"

4.Mwishoni mwa mwezi wa kwanza wa mkataba wa upangaji, malipo ya upangaji yanayofuata yanakusanywa. Ili kuakisi muamala uliobainishwa, unaweza kuingiza muamala wewe mwenyewe au kutumia hati ya "Marekebisho ya Deni" (kichupo cha "Ununuzi na Mauzo", sehemu ya "Suluhu na Mashirika Yanayopingana") na aina ya muamala ya "Uhamisho wa Deni" (Mchoro 8) .

Mchele. 8 - Kujaza hati "Marekebisho ya Madeni"

Katika uwanja wa "Kiasi", ingiza kwa manually kiasi cha malipo ya kukodisha ya pili ya rubles 236,000. = 1,416,000 rubles. / miezi 6 (muda wa mkataba).

Tunaonyesha katika uwanja "Akaunti mpya ya uhasibu" akaunti 76.09 "Suluhu zingine na wadeni na wadai tofauti." Ni yeye ambaye ataonekana kama akaunti ya mkopo kama matokeo ya hati (Mchoro 9).

Mchele. 9 - Kuchapisha malimbikizo ya malipo ya kukodisha

Malipo mengine yote ya kukodisha ya kila mwezi yanaweza kuhesabiwa kwa njia sawa.

5. Tunaorodhesha malipo yanayofuata ya kukodisha kwa kukodisha. Ili kufanya hivyo, kwanza unda hati "Agizo la malipo" (Mchoro 10), na kisha, kwa misingi ya hati hii, ingiza hati "Debit kutoka kwa akaunti ya sasa" (Mchoro 11).

Mchele. 10 - Agizo la malipo kwa uhamishaji wa malipo ya kukodisha

Mchele. 11 - Kufuta kutoka kwa akaunti ya sasa ya malipo ya kukodisha

Baada ya kupokea taarifa ya benki, ambayo kufutwa kwa fedha kutoka kwa akaunti ya sasa ni kumbukumbu, ni muhimu kuthibitisha hati iliyoundwa hapo awali "Andika kutoka kwa akaunti ya sasa" kwa ajili ya kuunda shughuli ("Imethibitishwa na taarifa ya benki" kisanduku cha kuangalia kwenye kona ya chini kushoto ya fomu kwenye Mchoro 11).

Wakati wa kuchapisha hati, kutuma Dt 76.09 - Kt 51 huundwa (Mchoro 12), kwa sababu. kulingana na hali ya mfano wetu, kwanza ukweli wa kupokea mali ya nyenzo (mali zisizohamishika) zilirekodiwa, kisha ukweli wa malipo, i.e. wakati wa malipo kulikuwa na akaunti inayolipwa kwa msambazaji. Kama matokeo ya shughuli za biashara zilizofanywa, akaunti zilizolipwa zililipwa.

Mchele. 12 - Matokeo ya hati "Futa kutoka kwa akaunti ya sasa"

6. Gharama ya awali ya kitu cha kukodisha imejumuishwa katika gharama kwa njia ya kushuka kwa thamani. Kwa kuwa mali iliyokodishwa iko kwenye salio la mpangaji, yeye hulimbikiza ada za kushuka kwa thamani kila mwezi kwa mali iliyokodishwa katika kiwango cha uchakavu unaokokotolewa kulingana na muda wa matumizi wa kitu hiki.

Ili kukokotoa kiasi cha makato ya kushuka kwa thamani, tutafanya utaratibu wa "Kufunga mwezi" katika sehemu ya "Uhasibu, kodi, kuripoti" (hii inaweza pia kufanywa kwa kutumia "Kushuka kwa thamani na kushuka kwa thamani ya mali isiyohamishika" kwenye "Fixed". kichupo cha mali na mali zisizoshikika"). Kwanza, tutafunga Januari (mnamo Januari, kushuka kwa thamani haitatozwa, kwani mali zisizohamishika zinakubaliwa kwa uhasibu mwezi huu), na kisha Februari (Mchoro 13). Kabla ya kuhesabu kushuka kwa thamani na kufanya shughuli nyingine yoyote iliyopangwa ili kufunga mwezi, ni muhimu kudhibiti mlolongo wa nyaraka za kutuma.

Mchele. 13 - Hesabu ya kushuka kwa thamani na operesheni "Kufunga mwezi"

Matokeo yake, wiring zifuatazo zitatolewa (Mchoro 14)

Kama unaweza kuona, uchapishaji unaonyesha tofauti ya mara kwa mara ya rubles 9271.43, ambayo ilitokea kwa sababu ya tofauti katika gharama ya mali isiyohamishika katika uhasibu na uhasibu wa kodi. Tofauti hii itaundwa katika kipindi chote cha kushuka kwa thamani katika uhasibu wa kodi.

Kando na makato ya kushuka kwa thamani, gharama za kila mwezi kwa njia ya malipo ya kukodisha kupungua kwa thamani ya mali iliyokodishwa hutambuliwa katika rekodi za kodi za mpangaji. Katika suala hili, tofauti za muda zinazoweza kutozwa ushuru hutokea, ambazo husababisha kuundwa kwa madeni ya kodi yaliyoahirishwa, ambayo yanaonyeshwa katika uhasibu kwenye debit ya akaunti 68 "Mahesabu ya kodi na ada" na mkopo wa akaunti 77 "Madeni ya kodi yaliyoahirishwa". Kiasi cha marekebisho kinabainishwa kama tofauti kati ya malipo ya kila mwezi ya kukodisha bila VAT na kiasi cha kushuka kwa thamani, kinachozidishwa na kiwango cha kodi ya mapato.

Katika tukio ambalo kiasi cha uchakavu wa kila mwezi kinazidi kiasi cha malipo ya kukodisha, ni kushuka kwa thamani tu kwa kitu kilichokodishwa kitazingatiwa katika gharama za uhasibu wa kodi.

Kwa wazi, katika mfano wetu, kiasi cha kushuka kwa thamani ya kila mwezi ni chini ya kiasi cha malipo ya kukodisha. Tofauti ni

200,000 - 14,285.71 \u003d rubles 185,714.29.

Kwa hivyo, ni muhimu kuonyesha tofauti hii kama ya muda kwa madhumuni ya uhasibu wa kodi.

Ili kulipa dhima ya ushuru iliyoahirishwa ya kila mwezi katika uhasibu, unaweza kutumia operesheni,iliingia kwa mikono (tab "Uhasibu, kodi, kuripoti", sehemu ya "Kurekodi", kipengee "Operesheni (BU na NU)"). Wiring inayozalishwa imeonyeshwa kwenye mtini. 15. Kiasi cha malipo uliyoingiza ni sawa na tofauti ya muda iliyo hapo juu inayozidishwa na kiwango cha kodi ya mapato:

185,714.29 * 0.2 = 37,142.86 rubles

Mchele. 15 - Kuingiza muamala mwenyewe ili kulipia dhima ya kodi iliyoahirishwa

7. Ili kuakisi VAT kwenye malipo ya kukodisha ambayo yanakubaliwa kukatwa, tutaunda hati "Onyesho la Kutozwa kwa VAT" (kichupo "Uhasibu, kodi, kuripoti", sehemu ya "VAT"). Ijaze kama inavyoonyeshwa kwenye Mtini. 16. Kama hati ya malipo, tutaonyesha hati "Marekebisho ya Deni" inayolingana na malipo haya ya kukodisha..

Mchele. 16 - Onyesho la VAT kwenye malipo ya kukodisha yanayokatwa

Pia ni muhimu kuunda ankara iliyopokelewa kwa misingi ya hati iliyoundwa (Mchoro 17).

Mchele. 17 - Fomu ya "ankara iliyopokelewa" kwa malipo ya kukodisha

Chapisho linalotokana na hati "Tafakari ya VAT itakatwa" imeonyeshwa kwenye tini. kumi na nane

Mchele. 18 - Matokeo ya hati "Tafakari ya punguzo la VAT"

8 . Baada ya kumalizika kwa muda wa makubaliano ya kukodisha na malipo ya kiasi chote cha malipo ya kukodisha, ikiwa ni pamoja na bei ya ukombozi, kitu kinahamishiwa kwa mali yake ya kudumu.

Ili kuonyesha mabadiliko katika hali ya mali zisizohamishika, hati "Mabadiliko katika hali ya mali zisizohamishika" (kichupo cha "Mali zisizohamishika na mali zisizoonekana") inaweza kutumika. Jaza fomu kama inavyoonyeshwa kwenye Mtini. 19. Ikiwa hakuna tukio "Uhamisho kwa umiliki wa mali ya kudumu baada ya kukamilika kwa kukodisha" katika orodha "Tukio la mali zisizohamishika", lazima liundwe. Wakati wa kuunda, taja aina ya tukio la OS kama "Harakati za ndani".

Mchele. 19 - mabadiliko ya hali ya OS

Baada ya uhamisho wa umiliki, vigezo vya kushuka kwa thamani vinaweza kubadilika kutokana na mabadiliko ya thamani ya mali isiyohamishika katika uhasibu wa kodi au mabadiliko katika kipengele cha kuongeza kasi (Mchoro 20).

Mchele. 20 - Kubadilisha vigezo vya kushuka kwa thamani

Hapa maisha ya manufaa yaliyobaki ya mali ya kudumu yanaonyeshwa kwa miezi (84 - 6 \u003d 78), na pia katika safu "Uchakavu (PR)" bei ya ukombozi imeingizwa (tofauti kati ya tathmini ya awali ya gharama ya kudumu. mali katika uhasibu na NU). Katika siku zijazo, NU itashuka kwa thamani kulingana na bei ya kukomboa.

Kwa kumalizia, hebu tuzingatie kesi wakati mali inarudishwa kwa mpangaji mwishoni mwa makubaliano ya kukodisha.

Ili kujiandikisha ukweli huu katika programu, lazima utumie uendeshaji wa mwongozo (Mchoro 21).

Mchele. 21 - Tafakari ya urejeshaji wa mali kwa mpangaji

Tunaunda machapisho Dt 01.09 (“Utupaji wa mali zisizohamishika”) - Kt 01.01, pamoja na Dt 02.01 - Kt 01.09. Kwa hivyo, mali ilirudishwa kwa mpangaji na gharama kamili ya uchakavu.

KANISA LA ORTHODOX. Kanisa la Othodoksi si la kidunia tu ...

Diego Velazquez - Kristo katika Nyumba ya Martha na Mariamu"Kuona mengi katika Yuda...

Ni vigumu kufikiria ibada ya Kikristo bila uimbaji na mafundisho ya watu....