PRAVOSLAVNA CERKEV. Pravoslavna cerkev ni neka čisto zemeljska ...

Razmislite o primeru obračunavanja najema v 1C računovodstvu 8.3, ko so osnovna sredstva v bilanci stanja najemnika.

Najprej opravimo nakup nepremičnine. Pojdimo v meni »OS in neopredmetena sredstva«, nato v razdelku »« izberemo »Lizing«. Če želite ustvariti nov dokument, kliknite gumb "Ustvari" v oknu, ki se odpre. Odpre se novo okno dokumenta.

Najprej izpolnimo glavo dokumenta. Postavimo ga tja:

Po prejemu 1C 8.3 na stanje najemnika naredimo naslednje vnose:

Ko ustvarite potrdilo o prejemu osnovnih sredstev, jih morate upoštevati. Če želite to narediti, v istem razdelku izberite "".

Kliknite gumb "Ustvari" in izpolnite dokument:

Pridobite 267 video lekcij 1C brezplačno:

Na zavihku »Osnovna sredstva« označimo nepremičnino že iz imenika »Osnovna sredstva«. Pravzaprav je to kartica osnovnih sredstev.

Podatki za amortizacijo se nahajajo na zavihku "Računovodstvo". Tukaj izpolnimo naslednja polja:

Izpolnjeno imam takole:

Na zavihku "Davčno računovodstvo" so praviloma navedeni isti parametri.

Zdaj je dokument mogoče objaviti. Upoštevati je treba, da se podatki, vneseni ob sprejemu osnovnega sredstva v računovodstvo, samodejno odražajo na njegovi kartici:

Plačilo lizinga v programu se odraža v potrdilu o prejemu v meniju »Nakupi«. V zadnjih izdajah 1C 8.3 je bila dodana operacija Leasing Service:

Primer knjižb za storitve lizinga v 1C računovodstvu izgleda takole:

Prenos predmeta lizinga na najemnika Za izvedbo te operacije v 1C 8.3 Računovodstvo ni standardnega dokumenta. Zato je prenos osnovnih sredstev v najem dokumentiran v Operativnem dokumentu. Dokument Operacije lahko ustvarite v razdelku Operacije, kjer izberemo Ročno vnesene operacije, nato kliknemo Ustvari in izberemo Operacija: Izpolnjevanje dokumenta Operacije:

Tabelarični del zapolnimo s knjižbo Dt 03.03 Kt 03.01, pri knjižbi ne pozabimo izbrati našega predmeta lizinga. Znesek za NU in BU se ne razlikuje, torej razlik ni.

Za namene davčnega računovodstva je treba navesti začetni strošek, ki je enak znesku izdatkov NAJEMODAJALCA (in sicer najemodajalca, torej druge stranke - ne nas!) za pridobitev predmeta lizinga. . "Način odražanja stroškov zakupnine." Kot se spomnimo, gre za račun in analitiko, kjer se odpisujejo stroški.

V tem primeru za namene NU. "Način odražanja stroškov najemnin" smo poimenovali "najemnine". Od znotraj je videti takole: Zaznamek "Premija za amortizacijo": v našem primeru se je nismo dotaknili.

Zato ga ne bomo gledali. Knjižbe dokumenta »Prevzem v knjigovodstvo osnovnih sredstev« bodo naslednje: Komentirajmo te knjižbe.

Pomembno! Lastništvo najete nepremičnine se ne prenese na nas. Najemodajalec nam ne izda računa! Račun (prejet) – v tej operaciji ga ni (ni izdan).

Na obrazcu dokumenta ni gumba in polj "Prijavi račun". Znesek DDV na kontu 76.07.9 je »odložen«. Postopoma se bo opuščal.

To bomo videli v primeru. Če povzamemo to operacijo našega primera, lahko rečemo naslednje: dokument "Prejem v lizingu" se upošteva na kontu 08.04 Predmeta lizinga in določa "odloženi DDV" na celotno pogodbo o lizingu. 2. Predmet lizinga prenesemo med osnovna sredstva.

MENI: Osnovna sredstva in neopredmetena sredstva \ Prejem osnovnih sredstev \ Sprejem v knjigovodstvo osnovnih sredstev. Odprimo dokument Prevzem v knjigovodstvo osnovnih sredstev z dne 31.03.2015. Glavo dokumenta je enostavno izpolniti.

Njegovega zaključka ne bomo komentirali. V dokumentu je veliko zaznamkov. Pojdimo skozi vsakega.

Dohodnina od loterijskih dobitkov: kdo plača Kdo naj nakaže dohodnino od loterijskih dobitkov (razdeljevalec srečelov ali zmagovalec) v proračun, je odvisno od višine dobitka.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Pozor

Vendar so ti obrazci za poročanje seznamski, tj. vsebuje podatke o vseh zaposlenih. To pomeni, da je prenos kopije takega poročila enemu zaposlenemu razkritje osebnih podatkov drugih zaposlenih.

V atributu "Poravnave" je naveden račun za obračunavanje dolgov za najemnine - 76.07.2 (76.27.2, 76.37.2) 76.37.1) Spomnimo se, da na računu 76.07.1 - hranimo vsoto vseh naše najemninske obveznosti - VELIK ZNESEK! Na kontu 76.07.2 - upoštevamo dolg za tekoča lizing (običajno mesečna) plačila. To je malo, če ga plačujemo strogo po urniku odplačevanja lizinga, brez odlašanja.

Informacije

Vse se polni skoraj samodejno. Navesti je treba le številko in datum Akta o zakupnini. In ne pozabite registrirati računa na dnu dokumenta o prejemu blaga in storitev.

Neposredno v 1. odstavku 2. odstavka je zapisano: »Začetna vrednost osnovnega sredstva se določi kot znesek stroškov za njegovo pridobitev (in če je osnovno sredstvo zavezanec prejel neodplačno ali je bilo identificirano kot rezultat popisa, kot znesek, po katerem je bilo to premoženje ovrednoteno v skladu z 8. in 20. odstavkom 250. člena tega zakonika), gradnjo, izdelavo, dobavo in spravljanje v stanje, v katerem je primerno za uporabo, z razen davka na dodano vrednost in trošarin, razen v primerih, ki jih določa ta zakonik. Kakšni so naši stroški pridobitve? Tako je – odkupna vrednost Predmeta lizinga.

Obstaja še eno dobro pismo Ministrstva za finance Ruske federacije z dne 6. februarja 2006 N 03-03-04 / 1/90.

Operacija Debetni račun Kreditni račun Znesek, rub. Predmet najema sprejet v računovodstvo (3 540 000 * 100 / 118) 08 »Naložbe v nekratkoročna sredstva« 76, podkonto »Obveznosti iz najema« 3 029 000 Predstavljeno z DDV s strani najemodajalca 19 76, podkonto »Obveznosti iz najema« 545 220 osnovna sredstva 01 "Osnovna sredstva", podkonto "Nepremičnine v lizingu" 08 3 029 000 Prenesena zakupnina (3 540 000 / 60) 76, podkonto "Dolg za lizing" 51 59 000 Obračunana mesečna zakupnina 76, pod. -konto »Obveznosti iz lizinga » 76, podkonto «Dolg za lizing» 59.000 DDV odbitni iz naslova lizinga 68 19 9.000 Mesečno obračunana amortizacija (3.029.000 / 60) 20, 26, 44 itd.

Zaključek meseca: Amortizacija in pripoznavanje dajatev lizinga v davčnem knjigovodstvu MENI: Poslovanje \ Zaključek obdobja \ Zaključek meseca. Ravno prirejamo zaključek meseca MARCA 2015. Nič posebnega se ne bo zgodilo.

Amortizacija se začne obračunavati šele naslednji mesec po začetku obratovanja osnovnega sredstva. S prihodnjim mesecem bodo začeli teči tudi zneski za lizing.

Vse bo šele aprila 2015. Zato prirejamo zaključek meseca aprila 2015. In zdaj se pojavi prvi obračun amortizacije: Korespondenca knjiženja je jasna.

Od kod te številke? Glede na računovodstvo, naše osnovno sredstvo "vasi" na račun 01 v višini 3.240.000 rubljev (dokument Sprejem za računovodstvo osnovnih sredstev). Doba koristnosti v računovodstvu je 6 let = 72 mesecev. To pomeni amortizacijo v računovodstvu za en mesec: 3 240 000/72 = 45 000 rubljev.

Amortizacija v davčnem obračunu je večja od mesečne najemnine! In tukaj se postavlja vprašanje: kako naročite razumeti davčni zakonik Ruske federacije?! Kakšni bi bili naši stroški NU, če bi bila amortizacija manjša od našega mesečnega zneska najema? Prvič, amortizacija. Drugič, mesečna najemnina minus amortizacija. Seštejemo ta dva zneska: amortizacija + mesečna najemnina - amortizacija = mesečna najemnina. Se pravi, znesek mesečnega lizinga bi šel v naše stroške! Imamo pa večjo amortizacijo kot mesečni lizing.

Pomembno

Zakaj ne bi celotnega zneska amortizacije upoštevali v odhodkih – saj gre vendarle za več kot mesečni lizing. In mimogrede, v ConsultantPlus, v situaciji, ki jo obravnavamo, je točno to storjeno.

Deveta objava: POZOR! Tukaj morate razumeti: kakšna je začetna cena osnovnega sredstva! Pred odkupom smo imeli Predmet lizinga v najemu. Zdaj imamo NAŠE glavno orodje. Star artikel, a v novi kvaliteti. Vsi stroški in amortizacija, ki smo jih opazili pred odkupom, so bili povezani s Predmetom lizinga. Zdaj se ukvarjamo z NAŠIM osnovnim sredstvom in oblikujemo njegovo začetno vrednost. Kako se začetna vrednost osnovnega sredstva oblikuje za namene davčnega računovodstva, je zapisano v Davčnem zakoniku Ruske federacije v členu 257 »Postopek za določitev vrednosti amortizirljive nepremičnine«.

Na tem zavihku bomo prilagodili naš register informacij:

Kliknite Napiši in zapri, tipična operacija v 1C 8.3 je pripravljena. Ko izberete tipično operacijo, morate samo vnesti podatke o parametrih in klikniti gumb Izpolni: in vsi potrebni podatki v 1C 8.3 bodo samodejno ustvarjeni. Leasing v bilanci knjižb najemodajalca v 1C 8.3: Korak 3. Obračunavanje prihodkov od najemnin Za vnos najemnin v 1C 8.3 se uporablja dokument Izvedba (akti, račun).

Dokument ustvarite iz razdelka Prodaja - nato Izvedba (akti, računi) - ukaz Izvedba - z izbiro postavke Storitve (akt). V glavi dokumenta lahko nastavite računovodske obračune z najemnikom ter postopek pobota avansa.

V skladu s pogodbo o lizingu se lahko premoženje evidentira v bilanci stanja lizingodajalca ali lizingojemalca. Druga možnost je najtežja in pogosto povzroča vprašanja računovodij, saj se računovodski in davčni računovodski podatki ne ujemajo, nastanejo razlike. Od izdaje 3.0.40 dalje program 1C:Računovodstvo 8, različica 3.0, avtomatizira glavne operacije z najetim premoženjem, ki se vodi v bilanci stanja najemnika brez upoštevanja odkupne vrednosti.

Glavni regulativni pravni akti, ki jih je treba upoštevati pri sklenitvi lizinške pogodbe, so Zvezni zakon št. 164-FZ z dne 29. oktobra 1998 "O finančnem najemu (lizingu)" in drugi del Civilnega zakonika Ruske federacije - odstavek 6 je leasingu v poglavju 34 »Najem«.

Po pogodbi o lizingu mora lizingojemalec prevzeti nepremičnino, ki jo je zanj pridobil lizingodajalec od prodajalca, plačati lizingodajalcu zakupnine, katerih način in roki plačila so določeni s pogodbo, in ob koncu obdobja lizinga. leasing pogodbo, to nepremičnino vrne ali odkupi v svojo last.

Pogodba določa višino zakupnine, načine in pogostost njihovega prenosa na najemodajalca.

Davčne posledice za stranke transakcije so odvisne od pogojev pogodbe in strukture najemnine.

JE 1C: SVOJ

V priročniku »Pogodbe: pogoji, obrazci, davki« v rubriki »Pravna podpora« preberite več o tem, kaj je pomembno vedeti pri sklepanju lizinške pogodbe za leasingodajalca in leasingojemalca.

Pri odražanju lizinških poslov v računovodstvu jih vodi "Navodilo o odsevu v računovodstvu poslov po lizinški pogodbi", potrjeno. z odredbo Ministrstva za finance Rusije z dne 17. februarja 1997 št. 15 (v nadaljnjem besedilu - Navodila št. 15).

Najemnik, če je predmet lizinga evidentiran v svoji bilanci stanja, je treba ob prejemu osnovnega sredstva (OS) ustvariti knjižbe (2. odstavek, 8. člen Navodil št. 15):

Debet 08 "Naložbe v nekratkoročna sredstva"

Kredit 76 "Poravnave z različnimi dolžniki in upniki" podračun "Lizing obveznosti"

Po sprejemu nepremičnine v najem med osnovna sredstva se vpiše:

Debet 01 "Osnovna sredstva" podračun "Najeto premoženje"

Kredit 08 "Naložbe v nekratkoročna sredstva"

Če je najeto premoženje evidentirano v bilanci stanja najemnika, se vračunavanje najemnin najemodajalcu v računovodstvu najemnika odraža v naslednjih vpisih (2. odstavek, 9. člen Navodila št. 15):

Pri obračunavanju predmeta lizinga v bilanci stanja najemnika se nepremičnina evidentira kot amortizirljiva (9. člen Navodil št. 15, 3. odstavek, 50. člen Metodoloških navodil za računovodstvo osnovnih sredstev, odobrenih z odredbo št. Ministrstvo za finance Rusije z dne 13. oktobra 2003 št. 91n).

Zneski amortizacije se odražajo v breme računov proizvodnih (obtočnih) stroškov v korespondenci z računom 02 "Amortizacija osnovnih sredstev", podračun "Amortizacija najetih nepremičnin". V tem primeru je dovoljeno uporabiti mehanizem pospešene amortizacije s faktorjem, ki ni višji od 3 (3. odstavek, 9. člen Navodil št. 15).

Plačila zakupnine, ki jih dolguje najemodajalcu, odraža najemnik v knjižbah (2. odstavek, 9. člen Navodila št. 15):

Debet 76 "Poravnave z različnimi dolžniki in upniki" podračun "Najemne obveznosti"

Kredit 76 "Poravnave z različnimi dolžniki in upniki" podračun "Dolg za lizing plačila"

Po koncu trajanja pogodbe mora najemnik vrniti najeto nepremičnino ali jo pridobiti v last (5. člen 15. člena zakona št. 164-FZ).

V skladu z davčnim zakonikom ima najemnik pravico do odbitka DDV od celotnega zneska zakupnine, ki je naveden na računu (1. pododstavek, 2. člen, 171. člen, 2. odstavek, 1. odstavek, 172. člen Davka). zakonik Ruske federacije).

Sredstvo, dano v najem, se za namen obračuna dohodnine obračunava med amortizirljivim premoženjem po njegovi nabavni vrednosti – glede na višino najemodajalčevih stroškov za pridobitev, gradnjo, dostavo, izdelavo in spravljanje v stanje, v katerem je. primeren za uporabo, razen zneska davkov, ki se odbijejo ali upoštevajo pri sestavi odhodkov (1. člen 257. člena Davčnega zakonika Ruske federacije).

V skladu z odstavkom 10 člena 258 Davčnega zakonika Ruske federacije se premoženje, prejeto v najem, vključi v ustrezno amortizacijsko skupino (podskupino) stranke, za katero je treba to premoženje obračunati v skladu s pogoji najemne pogodbe. .

Najemnine za uporabo najetega premoženja, ki se obračunava v bilanci stanja najemnika, so vključene v druge stroške, povezane s proizvodnjo in (ali) prodajo, zmanjšane za zneske amortizacije, obračunane na tem osnovnem sredstvu (10. pododstavek 1. člena 264 Davčnega zakonika RS Ruska federacija).

Če je najeto sredstvo v bilanci stanja najemnika evidentirano kot osnovno sredstvo, je treba zanj plačati davek na premoženje pravnih oseb (pismo Ministrstva za finance Rusije z dne 20. januarja 2012 št. 11/ 17/2011 št. 148).

Najemnik mora plačati prometni davek, če so vozila, ki so predmet lizinga, registrirana nanj (357. člen Davčnega zakonika Ruske federacije).

JE 1C: SVOJ

Za več informacij o davčnih posledicah, ki nastanejo za lizingojemalca, preberite priročnik »Pogodbe: pogoji, obrazci, davki« v rubriki »Pravna podpora«.

Upoštevajte, da se začetna vrednost najetega sredstva, stroški amortizacije in postopek vključevanja najemnine v odhodke razlikujejo v računovodstvu in davčnem računovodstvu, zato obstajajo začasne razlike. Obračunani so v skladu s PBU 18/02 "Računovodstvo poravnav davka od dohodkov pravnih oseb", odobren. z odredbo Ministrstva za finance Rusije z dne 19. novembra 2002 št. 114n.

V program 1C: Računovodstvo 8, od izdaje 3.0.40, so bili dodani podračuni za obračunavanje transakcij z najetim premoženjem, tudi pri obračunavanju transakcij v tuji valuti in v konvencionalnih enotah (c.u.) (glej tabelo 1).

|

Podračun v "1C: Računovodstvo 8" (rev. 3.0) od različice 3.0.40 |

Za kaj je |

|

76.07.1 "Najemne obveznosti" |

Povzetek informacij o dolgoročnih finančnih obveznostih po najemnih pogodbah v valuti Ruske federacije |

|

76.07.2 "Dolg za lizing" |

Povzetek informacij o tekočih plačilih po lizinški pogodbi v valuti Ruske federacije |

|

76.27.1 "Obveznosti iz zakupa (v valuti)" |

Povzeti podatke o dolgoročnih finančnih obveznostih po najemnih pogodbah v tuji valuti |

|

76.27.2 "Dolg za lizing (v tuji valuti)" |

Če povzamemo podatke o tekočih plačilih po lizinški pogodbi v tujih valutah |

|

76.37.1 "Obveznosti iz zakupa (v k. u.)" |

Če povzamemo informacije o dolgoročnih finančnih obveznostih po najemnih pogodbah, katerih poravnave se dejansko izvajajo v rubljih, vendar se obračunavajo v konvencionalnih enotah. Stanje in promet na računu se hkrati oblikujeta v rubljih in v c.u. Kot pogojno enoto se lahko uporabi katera koli valuta iz referenčne knjige Valute programi |

|

76.37.2 "Dolg za lizing (v e.u.)" |

Če povzamemo informacije o tekočih plačilih po pogodbi o lizingu, katere poravnave se dejansko izvajajo v rubljih, vendar se obračunavajo v konvencionalnih enotah. Stanje in promet na računu se hkrati oblikujeta v rubljih in v c.u. Kot pogojno enoto se lahko uporabi katera koli valuta iz referenčne knjige Valute programi |

|

01.03 "Najeto premoženje" |

Povzetek informacij o prisotnosti in gibanju osnovnih sredstev organizacije, ki so v najemu do trenutka njihove odtujitve |

|

02.03 "Amortizacija najetih nepremičnin" |

Če povzamemo podatke o amortizaciji najetega premoženja |

|

76.07.9 "DDV na zakupnine" |

Upoštevajo se zneski davka na dodano vrednost, ki jih mora organizacija plačati v zvezi s pridobitvijo osnovnih sredstev po najemnih pogodbah v valuti Ruske federacije. |

|

76.37.9 "DDV na obveznosti iz zakupa v (k.u.)" |

Upošteva se znesek davka na dodano vrednost, ki ga mora plačati organizacija v zvezi s pridobitvijo osnovnih sredstev po najemnih pogodbah, pri čemer se izračuni dejansko izvajajo v rubljih, vendar se obračunavajo v konvencionalnih enotah. Stanje in promet na računu se hkrati oblikujeta v rubljih in v c.u. Kot pogojno enoto se lahko uporabi katera koli valuta iz referenčne knjige Valute programi. |

Razmislimo, kako 1C: Računovodstvo 8, izdaja 3.0, odraža glavne transakcije za računovodstvo za lizing, če je nepremičnina navedena v bilanci stanja najemnika brez upoštevanja odkupne vrednosti.

Prejem premoženja na lizing se odraža v novem dokumentu programa Leasing(odsek OS in NMA skupina Prejem osnovnih sredstev).

Dokument navaja začetno vrednost osnovnih sredstev, prejetih v najem, v računovodstvu (BU) in v davčnem računovodstvu (NU).

Za začetek obratovanja predmeta osnovnih sredstev se ustvari dokument Sprejem v računovodstvo OS(odsek OS in NMA skupina Prejem osnovnih sredstev) - glej sliko 1.

Zaznamki so izpolnjeni v dokumentu:

Za dokument Sprejem v računovodstvo OS dodal nov način vnosa Po leasing pogodbi, ki vam omogoča, da določite najemodajalca in način odražanja stroškov najemnin v davčnem računovodstvu.

Pri izbiri načina vnosa Po leasing pogodbi Poleg tega so prikazana polja, ki jih je treba izpolniti:

Ker je nepremičnina navedena v bilanci stanja najemnika, potem na zavihku davčno računovodstvo na terenu Postopek za vključitev stroškov v sestavo odhodkov navedeno Amortizacija in zastavica je nastavljena Izračunajte amortizacijo.

Na terenu Posebni koeficient naveden je naraščajoči ali padajoči koeficient (če ni enak 1).

Za sprejem DDV v odbitek je potrebna registracija in knjiženje dokumenta Račun prejet.

Dokument dodan v program Sprememba odraza odhodkov najemnin osnovnih sredstev. Namenjen je spremembi načina odražanja stroškov najemnin po prevzemu najetega premoženja v računovodstvo (oddelek OS in NMA skupina OS amortizacija hiperpovezava Možnosti amortizacije OS).

Ker je nepremičnina evidentirana v bilanci stanja najemnika, se njena nabavna vrednost odplačuje z amortizacijo v dobi koristnosti.

Za izvajanje operacij za izračun zneska amortizacije za mesec za računovodstvo in davčno računovodstvo, za pripoznavanje plačil najema v davčnem računovodstvu, kot tudi za odražanje obdavčljive začasne razlike (NVR) in priznavanje odložene davčne obveznosti (DLT) in potrebujete za uporabo obdelave Zaključek meseca(odsek Operacije skupina Zaključno obdobje hiperpovezava Zaključek meseca), ki vsebuje seznam potrebnih rutinskih operacij.

Pred obdelavo Zaključek meseca potrebno je obnoviti zaporedje dokumentov.

Če želite to narediti, kliknite hiperpovezavo Ponovno objavljanje dokumentov na mesec, pritisni gumb Izvedite operacijo, nato gumb Izvedite zapiranje ob koncu meseca, nato pa bo seznam izvedel vse rutinske operacije, vključno z:

V programu pri izvajanju načrtovane operacije določi se razlika med plačili zakupnine, ki se odražajo v dokumentu Potrdilo (akt, račun), in obračunano amortizacijo v davčnem knjigovodstvu. Če mesečna najemnina presega znesek obračunane amortizacije, se razlika odraža v davčnih računovodskih odhodkih. Če obračunana amortizacija presega znesek najemnine, se znesek amortizacije za to razliko razveljavi.

Ustvarite tiskani obrazec OS amortizacijski list možno iz skupine Poročila dela osnovnih sredstev in neopredmetenih sredstev.

V predelavi Zaključek meseca iz obrazca dokumenta Regulativni posel -> NU pripoznanje najemnin ali iz kontekstnega menija lahko ustvarite pomoč za izračun Pripoznavanje odhodkov za osnovna sredstva, prejeta v najem.

Poročilo je namenjeno ponazoritvi odraza zneskov lizing plačil v računovodskem in davčnem knjigovodstvu lizingojemalca.

V tem članku bomo obravnavali primer, ko tretja organizacija (najemodajalec) pridobi lastništvo nad CNC stružnico Steepline 4SL03 in nam jo prenese v uporabo za dolgo časa. V tem obdobju bomo najemodajalcu plačali ta strošek skupaj z obrestmi. Ob koncu mandata bo stroj postal naša last.

Najprej moramo v programu odražati prejem CNC stružnice Steepline 4SL03, ki jo najemodajalec kupi za nas. To operacijo je treba izvesti prek dokumenta "Potrdilo v lizingu". Najdete ga v meniju "OS in NMA".

V glavi dokumenta smo navedli našo organizacijo, nasprotno stranko - najemodajalca in pogodbo z njim. Odraža tudi skladišče s pododdelkom, za katerega bo naš stroj naveden. Poravnalni račun bomo pustili tak, kot je privzeto (76.07.1).

V tabelarnem delu je sam stroj Steepline dodan s ceno 650 tisoč rubljev. Knjigovodski konto bomo postavili 08.04.02 - nabava osnovnih sredstev.

Knjižimo dokument in vidimo, da so bile ustvarjene knjižbe za stroške najetega stroja.

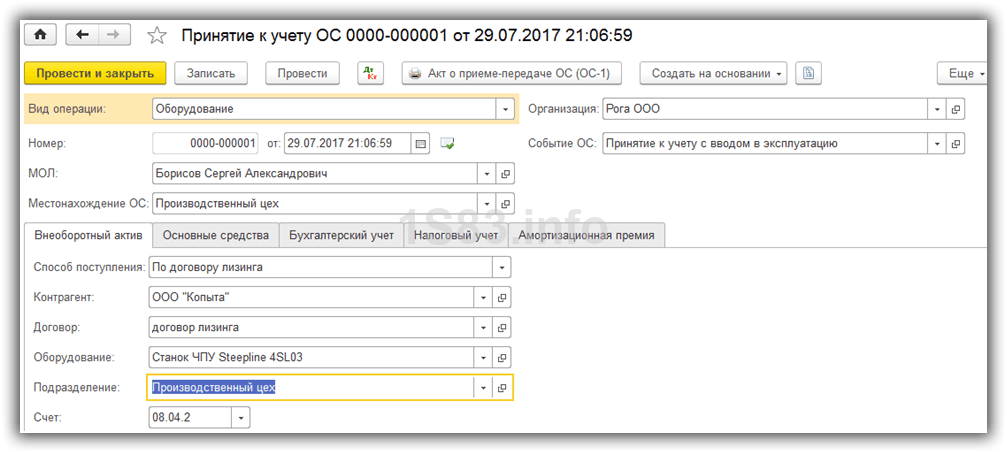

Odražali smo lizing naše stružnice, zdaj pa jo je treba upoštevati kot OS. Če želite to narediti, pojdite v razdelek »OS in NMA« in izberite »«.

V glavi ustvarjenega dokumenta izpolnite organizacijo, finančno odgovorno in lokacijo OS. Dogodek bo »Prevzem v računovodstvo s komisioniranjem«.

Na prvem zavihku dokumenta navedemo način - po lizinški pogodbi. Kot samo opremo bomo izbrali naš CNC stroj Steepline 4SL03. Tu sta navedena tudi oddelek in skladišče. Račun v našem primeru bo 08.04.2.

Na naslednjem zavihku - oprema je dovolj, da označite samo glavno orodje, ki se nahaja v istoimenskem imeniku. inv. številka bo nastavljena samodejno. Ne bomo podrobno opisali ustvarjanja polnjenja v imeniku OS. S tem ne bi smeli imeti težav.

Račun v našem primeru 01.03. Navedli smo tudi, da bomo amortizacijo obračunavali linearno (v enakih obrokih). Amortizacija bo potekala na kontu 02.03. Stroške tega bomo upoštevali na računu 20.01 - "Glavna proizvodnja". Amortizacija našega stroja bo v petih letih (60 mesecih).

Te nastavitve niso edine pravilne. Te podatke lahko izpolnite po svoje.

Zavihek z NU je v tej situaciji skoraj enak računovodskemu.

Vse potrebne podatke smo že navedli in dokument lahko izvedemo.

Zdaj se bodo v tem blagovnem stroju v referenčni knjigi osnovnih sredstev pojavili podatki, ki smo jih pravkar vnesli v dokument na ustreznih zavihkih.

Pojdite v meni »Nakupi« in izberite »Potrdila (akti, računi)«.

Pri kreiranju novega dokumenta izberite vrsto operacije »Lizing storitve«. Izpolnimo dokument, medtem ko pustimo vse račune privzeto. To plačilo bo v višini 20 tisoč rubljev.

Posledično je ta dokument 1C 8.3 ustvaril knjižbe, prikazane na spodnji sliki.

Če želite spremeniti odraz stroškov najemnin ali prilagoditi obračun amortizacije, lahko uporabite dokument "Parametri amortizacije osnovnih sredstev" iz menija "Neopredmetena sredstva in neopredmetena sredstva".

Pri ustvarjanju novega dokumenta izberite ustrezno vrsto operacije, odvisno od ciljev, ki jih zasledujete.

Kljub temu, da je bila oprema kupljena na lizing in še ni naša, smo jo vseeno prijavili na naše podjetje. V zvezi s tem bo amortizacija obračunana ob koncu meseca (v tem primeru mesečno). Ta postopek je standarden in če pride do težav, se lahko obrnete na tam, kjer je vse podrobno opisano.

Odraz poslov po lizinških pogodbah v programu

"enaC:Računovodstvo 8" (verzija 3.0)

Beseda "lizing" je izposojena iz angleškega jezika. Izhaja iz glagola "zakupiti", kar pomeni - "najeti, najeti." Med lizingom in najemom je res veliko podobnosti. Vendar teh konceptov ne bi smeli identificirati.

Najemnina sestoji iz prenosa najemodajalca njegove lastnine v uporabo in začasno posest najemniku za plačilo. Predmet najema so lahko premičnine in nepremičnine, vključno z zemljišči.

Leasing(tako imenovani finančni najem) je sestavljen iz dejstva, da se najemodajalec zaveže, da bo pridobil lastništvo nove nepremičnine, ki jo določi najemnik, od določenega dobavitelja in dal najemniku to nepremičnino za plačilo za začasno posest in uporabo (4. odstavek čl. 15 Zvezni zakon z dne 29. oktobra 1998 št. 164-FZ) . Predmet lizinške pogodbe je lahko katerokoli nepotrošno blago. Praviloma so to osnovna sredstva, razen zemljišč in naravovarstvenih objektov. Hkrati ima lizingojemalec, odvisno od pogojev pogodbe, pravico to nepremičnino ob izteku lizing pogodbe odkupiti s plačilom odkupne cene ali jo vrniti lizingodajalcu.

Tako leasing pogodba za razliko od najemne pogodbe pomeni nastanek pravnih razmerij med tremi strankami: prodajalcem nepremičnine, najemodajalcem in najemnikom, poleg tega pa najemniku daje pravico pridobiti lastništvo nad predmetom najema ob izteku pogodbe. .

Odkupnina se plača v enkratnem znesku ob koncu najemne pogodbe ali v enakih obrokih kot del najemnine. Po navedbah Umetnost. 28 Zvezni zakon »O finančnem najemu (lizingu)« »Plačila zakupa se razumejo kot skupni znesek plačil po pogodbi o zakupu za celotno obdobje trajanja pogodbe o zakupu, ki vključuje povračilo stroškov najemodajalca, povezanih s pridobitvijo in prenosom predmeta zakupa. lizingojemalcu povračilo stroškov, povezanih z opravljanjem druge storitve, določene z lizing pogodbo, kot tudi dohodek lizingodajalca. Skupni znesek najemne pogodbe lahko vključuje odkupno ceno predmeta lizinga, če je z najemno pogodbo predviden prenos lastninske pravice na predmetu lizinga na najemnika.

V primeru, da ob izteku pogodbe nepremičnina preide v last najemnika, mora biti v pogodbi (oz. dodatku/prilogi k njej) obvezno navedena odkupna cena nepremičnine (dopisi Ministrstva za finance oz. Ruska federacijaz dne 09.11.2005 št. 03-03-04/1/348 in z dne 05.09.2006 št. 03-03-04/1/648 ) in postopek za njegovo plačilo. Hkrati prisotnost ali odsotnost odkupne cene v pogodbi vpliva le na davčno obračunavanje lizinških poslov.

Odkupna cena se za davčne namene upošteva ločeno od drugega zneska najemnin v katerem koli vrstnem redu plačila (pismo Ministrstva za finance Ruske federacije).z dne 02.06.2010 št. 03-03-06/1/368 ). Ne glede na to, kako se odkupnina plačuje: v obrokih v času trajanja pogodbe v okviru lizinga ali naenkrat ali v več ločenih plačilih, za lizingojemalca – gre za avans. Tako kot vsaka druga plačana akontacija do prenosa lastninske pravice odkupnina ni strošek, ki se upošteva pri izračunu dohodnine. Tako je za lizingojemalca strošek, ki se upošteva pri obračunu dohodnine, le povračilo stroškov lizingodajalca v zvezi s pridobitvijo in prenosom predmeta lizinga na lizingojemalca, povračilo stroškov v zvezi z opravljanjem drugih storitev za v lizinški pogodbi, pa tudi dohodek najemodajalca.

Ob prenosu lastništva je odkupna cena, plačana najemodajalcu, izhodiščna davčna vrednost amortizirljive nepremičnine. Amortizacijo obračunava najemnik na običajen način kot pri nakupu rabljene nepremičnine.

Urejeno je obračunavanje poslov v zvezi z lizinško pogodbo navodila o odrazu v BU poslovanja po lizinški pogodbi, potrjen. z odredbo Ministrstva za finance Rusije z dne 17. februarja 1997 št. 15.

V času veljavnosti lizing pogodbe je lahko nepremičnina, odvisno od njenih pogojev, tako v bilanci stanja lizingodajalca kot v bilanci stanja lizingojemalca. Najtežji z vidika računovodstva in davčnega obračunavanja lizing poslov je primer, ko je nepremičnina v bilanci stanja lizingojemalca (računovodstvo iz pozicije lizingojemalca). Na konkretnem primeru razmislite o zaporedju računovodskih operacij v programu "1C: Računovodstvo 8", izdaja 3.0 (v nadaljnjem besedilu "program") od najemnika v tem primeru, ob upoštevanju možnosti, ko je nepremičnina odkupijo ob izteku pogodbe o lizingu ali vrnejo lizingodajalcu.

Primer

Yantar LLC (lizingojemalec) je sklenil lizinško pogodbo št. 001 z dne 01.01.2013 z Euroleasing LLC (lizingodajalec) za obdobje 6 mesecev. Predmet lizinga je avtomobil FIAT, ki je bil sprejet v bilanco Yantar LLC 01.01.2013. Stroški njegove pridobitve s strani najemodajalca znašajo 497.016 rubljev. (vključno z DDV 18% - 75.816 rubljev). Po pogojih lizinške pogodbe je cena avtomobila FIAT, ob upoštevanju odkupne cene, 1.416.000 rubljev. (vključno z DDV 18% - 216.000 rubljev). Hkrati se odkupna cena vozila plačuje v enakih obrokih mesečno, skupaj z leasingom. Mesečni znesek lizing plačil je 106.200 rubljev. (vključno z DDV 18% - 16.200 rubljev). Odkupna cena je 778.800 rubljev. (vključno z DDV 18% - 118.800 rubljev) in njegov mesečni znesek je 129.800 rubljev. (vključno z DDV 18% - 19.800 rubljev). Življenjska doba vozila je 84 mesecev. Amortizacija se obračunava po enakomerni časovni metodi. Po izteku pogodbe postane avtomobil FIAT last družbe Yantar LLC.

V programu je potrebno generirati naslednje knjižbe (tabela 1).

Tabela 1 - Knjigovodske knjižbe po lizinški pogodbi

|

Debetna |

Kredit |

||||||||

|

Za računovodstvo in davčno knjigovodstvo se izvajajo ustrezni vnosi v analitične registre |

|||||||||

Kot rezultat knjiženja dokumenta »Prejem blaga in storitev« bodo generirane naslednje knjižbe (slika 2).

riž. 2 - Knjiženje dokumenta "Prejem blaga in storitev"

Kot že omenjeno, se do prenosa lastništva nepremičnine na najemnika odkupna cena ne upošteva pri obračunu dohodnine. Zato se zatečemo k ročnemu prilagajanju premikov dokumentov in v stolpcih »Znesek NU Dt«, »Znesek NU Kt« vpišemo znesek stroškov najemodajalca za pridobitev nepremičnine (brez DDV) - 421.200 rubljev. Odkupna cena je 778.800 rubljev. odražajo kot konstantno razliko in jo vnesejo v ustrezne stolpce (slika 3).

riž. 3 - Ročna prilagoditev knjižb dokumenta "Prejem blaga in storitev"

3. Za izvedbo operacije sprejema osnovnega sredstva v računovodstvo je potrebno ustvariti dokument »Sprejem v računovodstvo osnovnih sredstev« (slika 4). Ta dokument registrira dejstvo zaključka oblikovanja začetne vrednosti osnovnega sredstva in (ali) njegovega zagona. Pri kreiranju osnovnega sredstva je priporočljivo, da v imeniku Osnovna sredstva ustvarite posebno mapo za osnovna sredstva, prejeta v najem.

Začetna vrednost predmeta, ki se načrtuje za upoštevanje kot osnovna sredstva, se oblikuje na računu 08 "Naložbe v nekratkoročna sredstva".

riž. 4 - Sprejem osnovnih sredstev v računovodstvo

Izpolnili bomo tudi zaznamke "Računovodstvo" in "Davčno računovodstvo" dokumenta "Sprejem za računovodstvo OS", kot je prikazano na sl. 5 in 6.

riž. 5 - Izpolnjevanje zaznamka "Računovodstvo"

riž. 6 - Izpolnjevanje zavihka "Davčno knjigovodstvo"

Kot rezultat dokumenta »Prevzem osnovnih sredstev v knjigovodstvo« bodo generirane naslednje knjižbe (slika 7).

riž. 7 - Knjiženje dokumenta "Prevzem v računovodstvo osnovnih sredstev"

4. Ob koncu prvega meseca najemne pogodbe se obračuna naslednja najemnina. Za prikaz navedene transakcije lahko transakcijo vnesete ročno ali uporabite dokument »Popravek dolga« (zavihek »Nakupi in prodaja«, razdelek »Poravnave z nasprotnimi strankami«) z vrsto transakcije »Prenos dolga« (slika 8) .

riž. 8 - Izpolnjevanje dokumenta "Popravek dolga"

V polje "Znesek" ročno vnesite znesek naslednjega plačila zakupnine 236.000 rubljev. = 1 416 000 rubljev. / 6 mesecev (pogodbeni čas).

V polju "Nov računovodski račun" navedemo konto 76.09 "Druge poravnave z različnimi dolžniki in upniki." Prav on se bo pojavil kot kreditni račun kot rezultat dokumenta (slika 9).

riž. 9 - Knjiženje obračuna plačila leasinga

Na enak način se lahko izračunajo tudi vse ostale mesečne najemnine.

5. Lizingodajalcu navedemo naslednje plačilo lizinga. To storite tako, da najprej ustvarite dokument »Plačilni nalog« (slika 10), nato pa na podlagi tega dokumenta vnesete dokument »Bremenitev TRR« (slika 11).

riž. 10 - Plačilni nalog za nakazilo zakupnine

riž. 11 - Odpis zakupnine s TRR

Po prejemu bančnega izpiska, v katerem je evidentiran odpis sredstev s TRR, je za oblikovanje prometa potrebno potrditi predhodno kreiran dokument »Odpis s TRR« (»Potrjeno s TRR). bančni izpisek« v spodnjem levem kotu obrazca na sliki 11).

Pri knjiženju dokumenta se oblikuje knjižba Dt 76.09 - Kt 51 (slika 12), ker. po pogojih našega primera je bilo najprej evidentirano dejstvo prejema materialnih sredstev (osnovnih sredstev), nato dejstvo plačila, tj. ob plačilu je obstajala obveznost do dobavitelja. Zaradi opravljenega poslovanja so bile poplačane obveznosti.

riž. 12 - Rezultat dokumenta "Odpis s tekočega računa"

6. Začetna vrednost predmeta lizinga se všteva v stroške z amortizacijo. Ker je predmet lizinga v bilanci stanja najemnika, ta mesečno obračunava amortizacijo predmeta lizinga v višini amortizacijske stopnje, izračunane glede na dobo koristnosti tega predmeta.

Za izračun zneska odbitkov amortizacije bomo izvedli postopek »Zapiranje meseca« v razdelku »Računovodstvo, davki, poročanje« (to lahko storite tudi z uporabo rutinske operacije »Amortizacija in amortizacija osnovnih sredstev« na »Fiksni sredstva in neopredmetena sredstva«). Najprej bomo zaključili januar (januarja se amortizacija ne obračunava, saj so v tem mesecu osnovna sredstva sprejeta v obračun) in nato februar (slika 13). Pred izračunom amortizacije in izvajanjem drugih načrtovanih operacij za zaključek meseca je potrebno nadzorovati zaporedje knjiženja dokumentov.

riž. 13 - Obračun amortizacije z operacijo "Zapiranje meseca"

Posledično bo ustvarjeno naslednje ožičenje (slika 14)

Kot lahko vidite, knjiženje odraža stalno razliko v višini 9271,43 rubljev, ki je nastala zaradi razlike v stroških osnovnih sredstev v računovodstvu in davčnem računovodstvu. Ta razlika se bo oblikovala v celotnem obdobju amortizacije v davčnem računovodstvu.

Poleg amortizacije se v davčnih evidencah najemnika priznajo tudi mesečni stroški v obliki najemnine, zmanjšane za amortizacijo najetega premoženja. V zvezi s tem nastanejo obdavčljive začasne razlike, ki vodijo do oblikovanja odloženih obveznosti za davek, ki se v računovodstvu odražajo v breme računa 68 "Obračuni davkov in pristojbin" in v dobro računa 77 "Odložene obveznosti za davek". Znesek popravka se določi kot razlika med mesečno najemnino brez DDV in zneskom amortizacije, pomnoženo z dohodninsko stopnjo.

V primeru, da mesečni znesek amortizacije presega znesek najemnine, se v davčnih računovodskih odhodkih upošteva le amortizacija predmeta lizinga.

Očitno je v našem primeru znesek mesečne amortizacije manjši od zneska zakupnine. Razlika je

200.000 - 14.285,71 \u003d 185.714,29 rubljev.

Zato je treba to razliko prikazati kot začasno za namene davčnega računovodstva.

Za poplačilo mesečnih odloženih davčnih obveznosti v računovodstvu lahko uporabite operacijo oz.ročno vneseno (zavihek "Računovodstvo, davki, poročanje", razdelek "Evidentiranje", postavka "Poslovanje (BU in NU)"). Ustvarjeno ožičenje je prikazano na sl. 15. Vneseni znesek transakcije je enak zgornji začasni razliki, pomnoženi s stopnjo dohodnine:

185.714,29 * 0,2 = 37.142,86 rubljev

riž. 15 - Vnos ročnega posla za poravnavo odložene davčne obveznosti

7. Za prikaz DDV na lizing plačilu, ki je sprejeto v odbitek, bomo ustvarili dokument »Odraz odbitnega DDV« (zavihek »Računovodstvo, davki, poročanje«, razdelek »DDV«). Izpolnite ga, kot je prikazano na sl. 16. Kot poravnalni dokument bomo navedli dokument »Popravek dolga«, ki ustreza temu plačilu zakupa..

riž. 16 - Odraz DDV na franšizo plačila lizinga

Prav tako je potrebno izdelati prejeti račun na podlagi izdelanega dokumenta (slika 17).

riž. 17 - Obrazec »prejeti račun« za plačilo zakupnine

Knjiženje, ki ga ustvari dokument »Odraz DDV za odbitek«, je prikazano na sl. osemnajst

riž. 18 - Rezultat dokumenta "Odraz odbitka DDV"

8 . Po poteku najemne pogodbe in plačilu celotnega zneska najemnin, vključno z odkupno ceno, se predmet prenese med lastna osnovna sredstva.

Za prikaz sprememb stanja osnovnih sredstev se lahko uporabi dokument »Sprememba stanja osnovnih sredstev« (zavihek »Osnovna sredstva in neopredmetena sredstva«). Izpolnite obrazec, kot je prikazano na sl. 19. Če v seznamu »Dogodek osnovnih sredstev« ni dogodka »Prenos v last osnovnih sredstev po zaključku oddaje v najem«, ga je treba kreirati. Pri ustvarjanju določite vrsto dogodka OS kot "Notranji premik".

riž. 19 - Sprememba stanja OS

Po prenosu lastništva se lahko spremenijo parametri amortizacije zaradi spremembe vrednosti osnovnih sredstev v davčnem knjigovodstvu ali spremembe faktorja pospeška (slika 20).

riž. 20 - Spreminjanje parametrov amortizacije

Tu je navedena preostala doba koristnosti osnovnega sredstva v mesecih (84 - 6 \u003d 78), prav tako pa je v stolpcu "Amortizacija (PR)" vpisana odkupna cena (razlika med prvotno oceno stroškov stalnega sredstva). sredstva v računovodstvu in NU). V bodoče bo NU obračunaval amortizacijo na podlagi odkupne cene.

Za zaključek poglejmo primer, ko se nepremičnina vrne najemodajalcu ob izteku najemne pogodbe.

Če želite to dejstvo registrirati v programu, morate uporabiti ročno delovanje (slika 21).

riž. 21 - Odraz vračila premoženja najemodajalcu

Oblikujemo knjižbe Dt 01.09 (»Odtujitev osnovnih sredstev«) - Kt 01.01, kot tudi Dt 02.01 - Kt 01.09. Tako je bila nepremičnina vrnjena najemodajalcu s polno amortizacijo.

PRAVOSLAVNA CERKEV. Pravoslavna cerkev ni neka čisto zemeljska ...

Diego Velazquez - Kristus v hiši Marte in Marije "V Judu sem videl veliko ...

Težko si je predstavljati krščansko bogoslužje brez petja in doksologije ljudi....